![]()

Economia e Energia – E&E Nº 97, outubro a dezembro 2017

ISSN 1518-2932

Artigo:

A Dívida Externa Reapareceu?

Carlos Feu Alvim e Olga Mafra

A Dívida Externa Bruta em setembro de 2017 aparece em dois valores bastante diferentes (321 e 684 bilhões de dólares) nos documentos do Banco Central. O valor publicado pelo Banco Mundial para 2016 é de 543 bilhões de dólares. A inclusão ou não de itens recomendados pelo FMI explica essa diferença. A adoção de um ou outro valor mexe ainda com o marco do muito celebrado fim da dívida externa nacional.

Palavras Chave

Brasil, dívida externa, posição internacional de investimentos, BPM6, FMI, juros internos, indicadores da dívida.

1. Qual é o Valor da Dívida Externa?

Através de Nota para a Imprensa relativa ao Setor Externo (1) o Banco Central – BC divulga mensalmente o valor da Dívida Externa Bruta do Brasil que em setembro era de US$ 321 bi. O noticiário especializado dos jornais brasileiros registra, sem destaque, esta cifra que é tranquilizadora, frente ao nível de reservas externas existente, de US$ 386 bi. Ou seja, as resevas excederiam o montante da dívida em US$ 67 bi. As “Séries Históricas da Dívida Externa Bruta” (2) registram, no entanto, um valor que é mais que o dobro do apresentado à imprensa interna e que atingiria, ao final de setembro, US$ 684 bi. Este é um valor muito mais próximo do que consta para o Brasil nos Indicadores de Desenvolvimento do Banco Mundial (3) para 2016 de US$ 543 bi.

A razão dessa aparente discrepância pode ser vista na planilha (4), que o BC divulga como anexo à mencionada Nota que mostra, em seu Quadro XXVII, os componentes adicionais e o total da Dívida Externa, designado sob o eufemismo de “dívida externa bruta, inclusive operações intercompanhia e títulos de renda fixa negociados no mercado doméstico e detidos por não residentes”.

O valor maior resulta da aplicação de normas do FMI, periodicamente revistas. A Sexta Revisão do Manual do FMI para Balanço de Pagamentos, conhecida pela sigla inglesa, BPM6) (5), foi adotada pelo Brasil a partir de 2016 (dados de 2015) tendo o BC recalculado também dados de anos anteriores. Os impactos da última revisão da metodologia do Balanço de Pagamentos, em diversos parâmetros, foram anteriormente comentados nesta revista (6).

2. Acréscimo à Dívida Externa pela Metodologia do FMI

O quadro dos componentes da dívida externa e valores que podem ser relacionados a ela estão resumidos na Tabela 1.

Examinando a Tabela 1, observa-se que os itens incluídos para atender a normalização do FMI mais que dobram o valor final da dívida externa. O Brasil resistiu como pode a incluir as “operações intercompanhias” (geralmente do tipo empréstimo matriz X filial), em sua dívida externa. Afinal, o Governo é responsabilizado pelo seu montante ente à comunidade internacional e ao próprio FMI. Esta resistência é compreensível porque os órgãos de governo têm pouco controle sobre este tipo de negócio e até mesmo sobre os valores envolvidos.

Parte desses recursos pode, por exemplo, ser alocada a investimentos justificados pela transferência de máquinas entre unidades do exterior para o Brasil, que pode incluir material obsoleto, cujo valor comercial é dificilmente verificável. Esse problema de registro das operações entre empresas é anterior à última revisão do Manual.

Tabela 1: Valores Relacionados à Dívida Externa

em Setembro de 2017

| US$ bilhões | % PIB | % Export. | |

| Dívida Externa Bruta (conceito tradicional) | 321 | 18% | 153% |

| Operações Intercompanhia (*) | 236 | 13% | 112% |

| Títulos de Renda Fixa detidos por não residentes (*) | 127 | 7% | 60% |

Dívida Externa Bruta (normas FMI) | 684 | 38% | 326% |

| Reservas Internacionais | 386 | 21% | 184% |

| Dívida Externa Líquida | 298 | 17% | 142% |

| Passivo na Posição Internacional de Investimentos PII | 1580 | 88% | 750% |

| PIB estimado para 2017 | 1800 | 100% | 857% |

| Exportações previstas para 2017 | 210 | 12% | 100% |

(*) Valores acrescidos à Divida Externa a partir de normas do FMI

A maneira de contornar essa divergência foi informar, para uso interno, o valor tradicional da dívida (primeira linha) e, para as autoridades internacionais o valor “incluindo as operações intercompanhia” que corresponda a soma das duas primeiras parcelas. Este valor foi de US$ 557 bilhões em setembro de 2017. Ele explica o dado que consta da Base de Indicadores Mundiais de Desenvolvimento – WDI, publicada pelo Banco Mundial (3) que é de US$ 543 bi, para 2016. O que se espera é que, em novas edições desses indicadores, o valor informado às autoridades internacionais seja o total indicado na quarta linha da Tabela 1, de US$ 684 bi.

A novidade no cômputo da dívida externa, que resultou diretamente da última revisão do Manual (BPM6), é que ela passou a incluir o valor dos títulos de Renda Fixa, emitidos em Real, na posse de não residentes[1]. Estes valores constavam anteriormente como “investimentos de risco” e eram louvados por aliviar a pressão sobre a dívida externa (a qual agora passou a integrar) e sobre o déficit orçamentário. Como qualquer investimento externo, eles já constavam do Passivo na contabilidade da pouco conhecida Posição Internacional de Investimentos – PII que registra os valores acumulados de dívidas e investimentos externos.

O Banco Central argumentou, em suas notas explicativas sobre as mudanças introduzidas pela BPM6, que a inclusão deste tipo de “investimento” na dívida externa era apenas uma mudança contábil, que não afetava o valor que já estava registrado no Passivo da PII. Acontece que poucos tomam conhecimento desse total de Passivo da PII e o dívida externa é um parâmetro bastante usado para avaliar a saúde financeira de um país.

Computar esse Passivo da PII é, a nosso ver, um ponto positivo na Metodologia introduzida pelo FMI. Inclusive, o Manual de BP é agora o “Manual do Balanço de Pagamentos e da Posição Internacional do Investimento”. A estimativa da PII contabiliza, no Passivo Nacional, os investimentos diretos externos + os empréstimos externos. Isto se justifica porque ambos geram obrigações que implicam remessas: No caso de empréstimos, de juros e, no caso de investimentos, de lucros e dividendos. A compra de títulos de Renda Fixa é iniludivelmente, um tipo de empréstimo cujos rendimentos são proporcionados por juros.

Esses “então investimentos” são, em grande parte, lastreados em títulos do Tesouro Nacional. Sua inclusão na dívida externa tem o mérito de explicitar a preocupação que deve existir sobre esse montante. Afinal, estes rendimentos terão que ser cobertos pelo próprio Tesouro Nacional e, pelo menos em parte, a partir do superávit fiscal a ser gerado com a arrecadação de taxas e impostos.

Argumentava-se a favor desses “investimentos” que eles eram cotados em reais e não sujeitos ao risco cambial. Na prática, para manter a atratividade desses títulos é necessário pagar juros reais que superam em muito os internacionais. Uma oscilação cambial provocaria a necessidade de frear a evasão de “investidores”, com risco de fuga brusca de recursos aplicados, no chamado “efeito manada”. Isto torna necessário, muitas vezes, aumentar ainda mais a taxa interna de juros para segurar esses recursos. Na atual circunstância, de câmbio abaixo da média histórica (consideradas as inflações), existe o risco real de o juro interno ser chamado a cobrir um aumento da cotação do dólar[2]. Ou seja, o risco cambial é de outra natureza, mas existe.

A incorporação de 127 milhões de dólares à dívida externa aumentou, em cerca de 40%, seu valor original e repercute diretamente nos índices usados externamente para o controle da dívida externa do Brasil. Esse valor representa um aumento de 7 pontos percentuais no índice Dívida Externa/PIB e de 60 pontos percentuais no índice Dívida Externa/Exportações, ambos constantes do acompanhamento realizado pela citada base de dados do Banco Mundial e indicados na Tabela 1.

Outra inquietude é a de que outras transferências do Passivo da PII para a Dívida Externa possam acontecer no futuro. O “Passivo Externo Bruto” já atingiu (4) US$ 1580 bi, ou 88% do valor do PIB e 750% do valor das exportações previstas para 2017, de 210 bilhões de dólares. De baixo deste “tapete”, podem surgir ainda novas parcelas a serem incorporadas à dívida externa. O próprio FMI já recomendou a monitoração de outros títulos negociados, além dos de renda fixa. Esses títulos são mais difíceis de quantificar em dólares, mas representam também um compromisso com não residentes e, portanto, possíveis de ser incorporados à dívida externa.

3. O Fim do “Fim da Dívida Externa”?

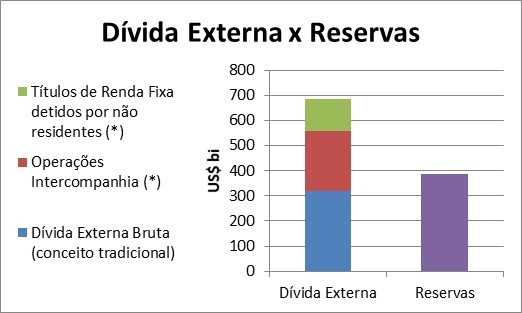

Como pode ser visto na Figura 1, as incorporações à dívida externa bruta acabaram por desfazer o mito do “fim da dívida externa” (líquida) já que as reservas internacionais não são mais suficientes para cobrir o total da dívida externa bruta como ainda fazem crer os novos números do BC divulgados periodicamente na Nota para a Imprensa.

Figura 1: As Reservas não são mais suficientes para cobrir a Dívida Externa, quando incorporadas as parcelas recomendadas pelo FMI(*)

Praticamente, estamos lidando com dois valores da dívida externa líquida: no valor tradicional, usado para fins internos, ela desapareceu; se considerado o valor completo, incluindo parcelas indicadas pelo FMI, ela é da ordem de 300 bilhões de dólares.

4. Evolução do “Lado Oculto da Dívida Externa”

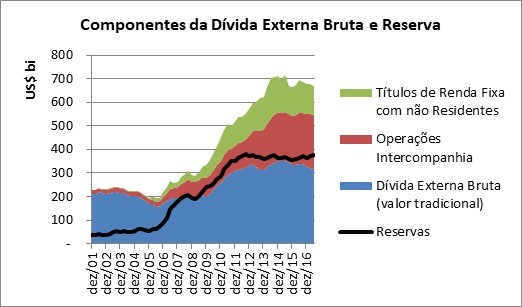

A Evolução dos componentes da dívida externa pode ser acompanhada na Figura 2 que mostra os dados trimestrais na nova metodologia (BPM6). Os dados a partir de 2001 foram reagrupados pelo BC (2) usando a nova metodologia e são mostrados na Figura 2.

Figura 2: Evolução dos valores da dívida externa bruta, os valores da parte superior do gráfico (vermelho e verde) correspondem as “parcelas FMI” da dívida externa.

Também está indicada na Figura 2, a evolução das Reservas Internacionais que podem ser comparadas com os valores da Dívida Externa Bruta, incluindo ou não as parcelas introduzidas pela metodologia FMI. O ano de 2006 marca um mínimo no valor do total da dívida e também o início da mudança de sua composição com o crescimento das “parcelas FMI” da dívida.

Na Tabela 2, podem-se acompanhar os valores, em meses escolhidos (geralmente junho), das parcelas da Dívida Externa Bruta, do valor das Reservas e dos valores da Dívida Externa Líquida nos dois conceitos.

Tabela 2: Componentes das Dívida Externa Bruta e Líquida

em US$ bi

| Mês | Dívida Externa Bruta (valor tradicional) [A] | Operações Intercom-panhia [B] | Títulos de Renda Fixa com não Residentes [D] | Dívida Externa Bruta Total [E] = [A + B+C] | Reservas Interna-cionais [F] | Dívida Líquida 1 [A-F] | Dívida Líquida 2 [D-F] |

| dez/01 | 210 | 16 | 2 | 228 | 36 | 174 | 192 |

| jun/02 | 219 | 17 | 1 | 237 | 42 | 177 | 195 |

| jun/03 | 219 | 18 | 2 | 240 | 48 | 171 | 192 |

| jun/04 | 206 | 19 | 2 | 226 | 50 | 156 | 177 |

| jun/05 | 191 | 20 | 5 | 216 | 60 | 131 | 156 |

| jun/06 | 157 | 21 | 15 | 192 | 63 | 94 | 130 |

| jun/07 | 191 | 39 | 35 | 265 | 147 | 44 | 118 |

| jun/08 | 206 | 57 | 35 | 297 | 201 | 5 | 96 |

| jun/09 | 199 | 71 | 35 | 305 | 201 | – 2 | 104 |

| jun/10 | 229 | 81 | 70 | 380 | 253 | – 24 | 127 |

| jun/11 | 292 | 105 | 113 | 510 | 336 | – 44 | 174 |

| jun/12 | 316 | 115 | 106 | 536 | 374 | – 58 | 163 |

| jun/13 | 325 | 159 | 118 | 601 | 369 | – 44 | 232 |

| jun/14 | 339 | 193 | 170 | 702 | 374 | – 34 | 329 |

| jun/15 | 349 | 210 | 155 | 714 | 369 | – 19 | 346 |

| jun/16 | 336 | 218 | 141 | 695 | 364 | – 28 | 331 |

| jun/17 | 315 | 230 | 123 | 668 | 377 | – 62 | 291 |

Na dívida líquida 1 não estão incluídas as parcelas do FMI e na dívida líquida 2 sim. Pode-se ver na Figura 2 e Tabela 2 que, a partir de 2009, o valor das reservas (US$ 201 bi) ultrapassou o valor tradicional da dívida externa bruta (US$ 199 bi). As reservas nunca ultrapassaram o valor da dívida externa bruta, incluídos os itens FMI. Consequentemente, a dívida líquida 1 ficou negativa, mas a dívida líquida 2 permaneceu positiva. A partir de 2014, os valores da “parte oculta da dívida” (193+170=363) superam o valor tradicional da dívida externa (339) em bilhões de dólares. Isto é repetido nos anos seguintes.

A Dívida Externa e seus indicadores são utilizados como instrumentos para medir a confiabilidade dos países. A mudança desses índices não é uma questão menor e tem um custo efetivo para o País. Como a dívida líquida pode ser inexistente ou 140% das exportações totais anuais o contraste entre as duas situações é gritante. Obviamente, os números considerados externamente serão os do conceito do FMI e o argumento de que a dívida externa acabou só tem utilidade para fins internos.

A Dívida Externa foi uma maneira encontrada pela comunidade financeira internacional de onerar o país como um todo relativamente à ação se todos seus agentes econômicos. A mudança introduzida no cômputo da dívida externa pela BPM6 (5) vai nesse sentido.

A discussão sobre a validade de se considerar os novos fatores como integrantes da dívida é importante, embora externamente ineficaz. Sobretudo na computação das operações intercompanhia, parece haver uma incoerência interna com a própria metodologia do FMI. Com efeito, a abordagem teórica do FMI baseia-se na extensão do “Território Econômico” de outros países sobre o território dos que hospedam investimentos de “não residentes”.

Esta noção faz que a produção no interior de um país seja computada como do país de onde provém o capital dos “não residentes” como foi abordado aqui anteriormente (6). Se a produção não é mais do país “hospedeiro”, parece evidente que ele não seja responsável por uma dívida que não corresponde mais a seu “território econômico” na concepção da Metodologia do FMI.

Notar também que os reinvestimentos proveem da própria atividade econômica no país que passou, a partir da revisão metodológica, a ser considerado como recurso estrangeiro, que alimenta o déficit nas contas correntes e a dívida externa. Na contabilidade anterior isso não acontecia. Na presente concepção, a semente da dívida se multiplica no próprio país hospedeiro e todo o valor agregado internamente. Com isso, fica eliminada a possibilidade de pagar a dívida a partir do valor gerado por esses investimentos. A isto se soma o inconveniente, já mencionado, da falta de mecanismos efetivos do governo do país hospedeiro poder controlar esses reinvestimentos. Como os reinvestimentos não passam por moeda estrangeira computá-los no déficit das contas correntes (e na dívida) cria um problema contábil quando se quer apurar a necessidade de financiamento externo do País.

5. Conclusão

A dupla face da dívida externa, integra-se talvez na política de não chamar a atenção para as profundas mudanças no cálculo do Balanço de Pagamentos. Essa dupla apresentação da Dívida Externa não parece útil para consolidar o conceito do Brasil na chamada Comunidade Internacional. O valor tradicional, ainda divulgado para uso interno pelo BC, só parece servir para manter a ilusão do fim da dívida externa.

Bibliografia

- Banco Central do Brasil. Setor Externo: Nota para a Imprensa. Banco Central do Brasil. [Online] 26 de outubro de 2017. https://www.bcb.gov.br/htms/notecon1-p.asp.

- —. Séries Históricas da Dívida Externa Bruta e da Dívida Externa de Curto Prazo por Vencimento Residual. Setor Externo BCB. [Online] 2017. https://www.bcb.gov.br/htms/Infecon/seriehistdivextbru.asp.

- World Bank. World Development Indicators – WDI. World Bank Data. [Online] 15 de setembro de 2017. https://data.worldbank.org/data-catalog/world-development-indicators.

- Banco Central do Brasil . Nota Imprensa 201710sep. [Online] 10 de setembro de 2017. https://www.bcb.gov.br/ftp/NotaEcon/NI201710sep.zip.

- Banco Central do Brasil. Série histórica do Balanço de Pagamentos – 6ª edição do Manual de Balanço de Pagamentos e Posição de Investimento Internacional (BPM6). Banco Central do Brasil BPM6. [Online] outubro de 2017. https://www.bcb.gov.br/ftp/notaecon/balpagt.zip.

- Mudanças no Balanço de Pagamentos. Feu Alvim, Carlos, Starling, Andreza e Mafra, Olga. julho a setembro de 2017, Economia e Energia E&E, Vol. 96, pp. 5-19.

[1] Para simplificar a apuração, este valor só é computado quando o montante detido por não residentes ultrapassa 10% do valor de um fundo de investimento existente.

[2] Naturalmente qualquer aumento da taxa de juros seria, como de hábito, justificado como para conter a inflação.