Economia e Energia – E&E Nº 100, julho a setembro de 2018

ISSN 1518-2932

PARA ONDE VAI O DÓLAR

Resumo:

O câmbio do dólar varia muito frente aos humores da política, dos juros externos e internos e da própria política econômica. Nossa percepção é eclipsada pelo diferencial de inflação do Brasil e EUA. Corrigidas as duas inflações, pode-se ver que o dólar oscila entre valores médios de longo prazo.

A E&E publica regularmente os valores históricos disponíveis mensais e anuais que tem se mostrado úteis na projeção do que vai acontecer no médio e longo prazo.

Palavras chave:

Dólar, câmbio, contas externas, política econômica, dados econômicos.

Conforme Antecipávamos, ou

a Tendência para o Dólar de Equilíbrio.

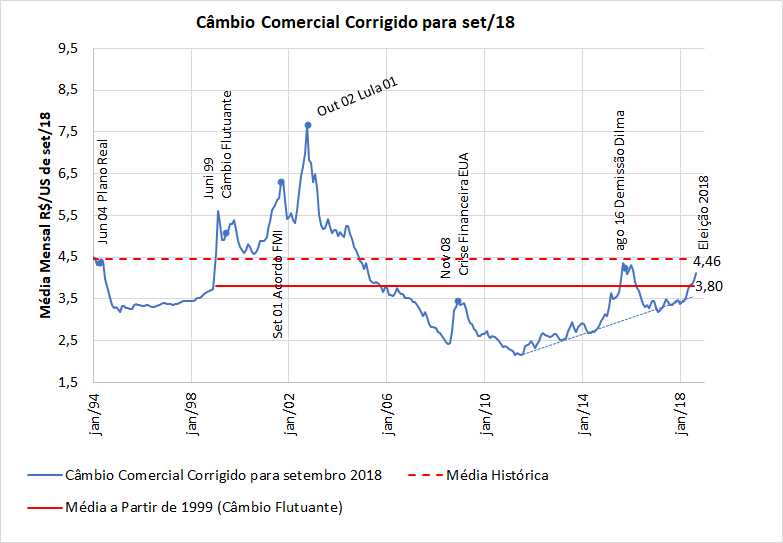

Os dados históricos conduzem aos do presente. Há muito, o Painel da E&E mostrava que o Real estava supervalorizado ou, o que é o mesmo que dizer que a cotação do dólar estava baixa. Aproveita-se a oportunidade de mostrar que a análise estava correta e para ensaiar projeções de médio prazo, reproduzimos abaixo nosso painel sobre o câmbio.

Painel: Nesse painel estão representados os valores mensais e anuais médios. Ele pode ser expandido para ocupar toda a tela e os dados do gráfico lidos em cada ponto. De 1 a 3 estão os quadros, mensal, anual e metodológico.

O dólar já ultrapassou a cotação média histórica para o câmbio flutuante que é de 3,80 e não teria muito espaço para subir. No último mês de setembro, a cotação média foi de 4,12 e a máxima chegou a 4,19 R$/US%%EDITORCONTENT%%nbsp; que estão 10% acima da média histórica a partir de 1999. Ou seja, a tendência de médio e longo prazo é de queda.

A situação é de curto e médio prazo, o comportamento futuro vai depender da crise política, que é grande, vir a contaminar a do comércio externo que não é dos piores: reservas altas, superávit na balança comercial, mas dívida externa crescente e dívida interna que pode alimentar a externa. Ademais, o passivo externo relativo ao PIB continua crescendo e já atinge 88% do PIB.

Em momentos de crise econômica é natural que os aplicadores procurem um valor de referência mais estável. Por essa razão, mesmo nos casos de crise nos EUA, como a de 2008, os aplicadores fogem dos países que consideram de maior risco. Na Figura 1, algumas dessas crises estão assinaladas bem como a atual que ainda se delineia.

Pode-se constatar que, nas crises assinaladas, houve um certo padrão no comportamento dos picos de cotação do dólar. O pico durou em média 15 meses (largura na base) e o valor máximo foi cerca de 40% do valor no início da crise.

Profecias de curto prazo são extremamente arriscadas porque os desmentidos podem vir rápido; não obstante, fica a tentativa (sem nenhum compromisso) de dar uma indicação para os próximos meses. Pelo padrão anterior, o máximo seria atingido em setembro ou outubro e o valor máximo da cotação ficaria perto de 4,60 R$/US. O valor decairia em seguida provavelmente se estabilizando perto do valor histórico de cerca 3,80 nos primeiros meses de 2019. Isto, na perspectiva otimista de que seja apenas uma crise passageira que encerre o movimento de realinhamento já delineado desde o início de 2012 de reaproximação dos valores do câmbio de equilíbrio (3,80 R$/US$).

Para acompanhar o histórico veja Câmbio de Equilíbrio[1]. Os detalhes de cálculo podem ser vistos em metodologia, sob o mesmo título[2].

NOTAS

[1] http://ecen.com.br/?page_id=215

[2] http://www.ecen.com/eee36/cambio_de_equilibrio.htm