![]()

Economia e Energia – E&E Nº 98, janeiro a março 2018

ISSN 1518-2932

Palavra do Editor

É A CONTABILIDADE, ESTÚPIDO!

Foi uma surpresa constatar que convergiam os dois principais temas deste número da E&E: a Crise na Eletronuclear e o Poder da Contabilidade. Isso inspirou o título desse editorial que busca chamar a atenção da importância da Contabilidade. Parafraseamos o “É a Economia, estúpido!” do publicitário James Carville, cuja contundente frase foi considerada a chave da surpreendente vitória do até então pouco conhecido Governador de Arkansas, Bill Clinton, na eleição americana de 1992 sobre o Presidente Bush (pai) que vinha simplesmente de vitória na Guerra do Iraque e do desmonte da União Soviética, consagrado pela queda do muro de Berlin.

A construção de Angra 3 colocou a Eletronuclear, proprietária de duas usinas em funcionamento, em situação de patrimônio negativo já em 2015. Isso aconteceu porque a tarifa futura negociada não era suficiente para cobrir os custos da usina. O patrimônio negativo resulta do impairment que é calculado projetando o déficit tarifário por toda a vida da usina.

Esta situação (que ainda persiste), aliada às intervenções da Justiça e Polícia Federal no âmbito das operações Lava-Jato, levaram a interrupção das obras em 2015. Essa interrupção gerou o vencimento de compromissos com os bancos financiadores de 55 milhões de reais que absorveriam cerca de 20% de sua receita, advinda da geração de Angra 1 e 2, e inviabilizariam (ou estão inviabilizando) a continuidade da geração elétrica nuclear de forma segura. Chamamos a atenção neste número para essa grave Crise na Eletronuclear.

O Brasil encontra-se mais uma vez em uma encruzilhada em relação à Angra 3. No pressuposto de que se resolva o problema operacional da Eletronuclear, caberá tomar uma decisão sensata sobre terminar ou não Angra 3. Alguma decisão talvez ainda seja possível nesse ano eleitoral de 2018 e o fórum de decisão seria o Conselho Nacional de Política Energética – CNPE.

Um aspecto fundamental nessa decisão é responder a questão se essa usina, por seu longo período de construção, não estaria defasada do ponto de vista técnico e de segurança. A questão não é trivial uma vez que existem equipamentos fabricados há 30 anos e projetados há 40 anos. Um bom estudo sobre a questão foi realizado pela Eletronuclear; seu resumo executivo é publicado nesta edição.

Apresentamos também mais um artigo, O Poder da Contabilidade que faz parte da série de problemas levantados no Número 96 dessa revista. Chama-se a atenção para o poder dos órgãos de arrecadação sobre a economia das empresas. Este poder é exercido via emissão de normas contábeis que empresas (e também cidadãos) devem cumprir e é apoiado por um arsenal informático crescente que amplia seu alcance. A Lei 11.638 de 2007, que modificou a Lei 6.385 de 1976, facilitou o processo de assimilação das normas internacionais. No caso das empresas de capital aberto isto já está sendo feito via Comissão de Valores Mobiliários – CVM. Isto desloca parte do poder sobre a contabilidade das empresas para os órgãos internacionais.

As normas que regem a contabilidade do País (Contabilidade Nacional) e do comércio exterior (Balanço de Pagamentos) já são diretamente derivadas das internacionais. No primeiro caso, o processo de elaboração e discussão é liderado pelo Banco Mundial e, no segundo, as normas são estabelecidas pelo FMI. A internacionalização das normas aplicadas na contabilidade empresarial brasileira facilita o objetivo de estabelecer um conjunto normativo contábil para todos os países.

Nas análises realizadas nesta revista (E&E Nos 96 e 97), foi mostrado como as normas contábeis internacionais adotadas no País já apresentam impactos sobre a contabilidade nacional e sobre o balanço de pagamentos de centenas de bilhões de dólares. O exame da crise da Eletronuclear mostrou que sua origem está vinculada a uma norma internacional contábil de recente introdução no Brasil. O valor do impairment é cerca de 9 bilhões de reais negativos, cancela o valor de Angra 1 e 2.

Com efeito, a apuração do impairment (que deu origem à paralisação de Angra 3) é prevista na norma internacional IAS 36 (de 2004); o Comitê de Pronunciamentos Contábeis – CPC “traduziu” a norma internacional para os padrões locais em seu primeiro pronunciamento CPC 01 (em 06/08/2010). A CVM (Deliberação 639 de 07/10/2010) aprovou e tornou obrigatória a adoção do CPC 01 para as companhias de capital aberto. Igualmente a ANEEL (na Resolução normativa 605 de 19/02/2014 de aprovação de Manual de Contabilidade do Setor Elétrico – MCSE) adotou o CPC 01. Uma inesperada relação surgiu entre os dois temas abordados que leva a nos dizer:

É a Contabilidade, estúpido!

Sumário

- É a Contabilidade, Estúpido!

- Crise Econômico-Financeira na Geração Nuclear

- A Continuidade de Angra 3.

- Atualização do Padrão Técnico e de Segurança do Projeto de Angra 3.

- O Poder da Contabilidade.

- Resumo.

- Palavras Chave:

- Objetivo do Trabalho.

- A Contabilidade e as Influências da Matemática em seus Primórdios na Europa

- A Contabilidade e o Poder da Informação.

- A contabilidade ampliou seus Poderes com a Informática.

- A Contabilidade é mais Ampla que a do Dinheiro.

- A Contabilidade Nacional e Externa e suas Recentes Mudanças.

- O Poder da Contabilidade e os Desafios ao Contador

- Referências.

- ANEXO: Os Caminhos das Normas Contábeis.

![]()

Economia e Energia – E&E Nº 98, janeiro a março 2018

ISSN 1518-2932

Artigo:

Crise Econômico-Financeira na Geração Nuclear

José Israel Vargas,

Carlos Feu Alvim e

Olga Mafra

A situação financeira da Eletronuclear já vinha apresentando problemas, desde 2015, com a crescente transferência de responsabilidade pelo investimento na construção de Angra 3. Este conjunto inicial de eventos provocaria virtual insustentabilidade da empresa no ano de 2015. No presente o Brasil encontra-se novamente em uma encruzilhada em relação à Angra 3. A interrupção das obras em 2015 gerou o vencimento de compromissos com os bancos financiadores em valores de 55 milhões de R$ que absorveriam cerca de 20% de sua receita, advinda da geração de Angra 1 e 2. A desestruturação do Setor Nuclear Brasileiro, considerado estratégico para a Segurança Nacional, terá graves implicações na estabilidade de atividades ligadas à defesa nacional. Também terá fortes impactos na independência e sustentabilidade de todo o complexo nuclear, do qual depende não só o abastecimento de energia da Região Sudeste, mas também a estabilidade do Sistema Elétrico Interligado.

Palavras Chave:

Eletronuclear, programa nuclear, geração de eletricidade, Central de Angra, Angra 3, INB, crise financeira, segurança do sistema, Segurança Nacional.

Resumo da situação da Geração Elétrica Nuclear no Brasil em dezembro de 2017

Em 13 de Novembro do ano passado as direções da Eletronuclear e da INB reuniram-se com o Presidente da Câmara, deputado Rodrigo Maia, para chamar a atenção sobre a grave situação econômico-financeira da área da geração de energia eletronuclear (1). O Diretor Presidente da Eletronuclear, Leonam Guimarães confirma que esta situação é fundamentalmente devida aos dispêndios induzidos pelo estado em que se encontra o projeto de construção de Angra 3.

Os gastos com a interrupção de Angra 3 absorvem as tarifas geradas por Angra 1 e 2, já reduzidas em valor real de 14%, pela ação ANEEL. Embora os recursos gerados sejam suficientes para manter as duas usinas, em pleno funcionamento, a inadimplência das responsáveis contratuais pela construção de Angra 3 quais sejam a Eletrobras e os financiamentos dos bancos BNDES e Caixa Econômica Federal, com a transferência dos encargos assumidos, tornou insustentável a situação da empresa.

De fato o não cumprimento pela Eletrobrás dos encargos, tanto o inicialmente acordado (de 20%), como o ampliado posteriormente (de 40%), bem como daqueles de responsabilidade dos referidos bancos, em decorrência da mencionada interrupção do projeto Angra 3, agravou-se mais ainda pelo início de cobrança pelos bancos de juros sobre os passados investimentos, atualmente em 30 milhões de reais mensais (do BNDES) e que alcançariam mensalmente 55 milhões de reais com a prevista incorporação dos pagamentos devidos à CEF.

A situação financeira da Eletronuclear já vinha apresentando problemas, desde 2015, com a crescente transferência de responsabilidade pelo investimento na construção de Angra 3. Este conjunto inicial de eventos provocara virtual insustentabilidade da empresa no ano de 2015. Com efeito, a declaração de impairment (redução do valor de recuperação de um ativo) de 3,4 bilhões de reais reduziu a zero, naquele ano, o patrimônio líquido da Empresa. Além disso, a impossibilidade da controladora Eletrobrás de aportar, como apontado acima, recursos próprios conforme previsto em contrato tanto inicial como o posterior já tornara o empreendimento problemático. A situação do impairment poderia ter sido, em princípio, resolvida com a repactuação da tarifa de Angra 3, persistindo, no entanto, o problema do aporte de recursos próprios cujo equacionamento estava em estudo.

Isso se tornou politicamente inviável quando as operações da Polícia Federal e Justiça Brasileira com as operações “Lava Jato” e “Pripyat” atingiram membros da alta direção da Empresa.

Foi nesse quadro que se decidiu suspender a construção de Angra 3, no entanto não motivada diretamente por essas operações, mas, pela incapacidade política de equacionar os problemas já existentes.

A paralisação da construção de Angra 3 (2) agravou a situação como esclarece o Presidente da Eletrobras, Wilson Ferreira Jr., fazendo cessar o fluxo financeiro dos empréstimos assumidos e naturalmente, acrescentadas despesas com o adiantamento do vencimento de juros já referidos e exorbitantes na conjuntura, que seriam normalmente pagos após a conclusão do empreendimento, pela geração de recursos resultantes do funcionamento de Angra 3.

Além disto, a Empresa deve arcar com a manutenção do canteiro de obras que é uma obrigação que envolve a preservação do investimento já realizado com a construção de Angra 3 e os requerimentos de segurança das centrais em operação. Com a paralisação das obras, foram geradas obrigações vencidas com fornecedores, que atualmente alcançam 50 milhões de reais.

A crise atual envolve, em virtude dos encargos referidos, a própria produção de combustível nuclear pela empresa Indústrias Nucleares do Brasil – INB com a qual a Eletronuclear já reduziu seus compromissos de pagamento de combustíveis, a partir de outubro deste ano, face à previsível indisponibilidade de recursos. A situação da INB ficou crítica, além disto, em virtude dos cortes lineares realizados no orçamento limitarem seus gastos anuais, afetando, inclusive, a utilização dos recursos próprios gerados pela venda de combustíveis, mesmo os decorrentes de exportação.

Concretamente, embora o combustível para 2018 já esteja assegurado (3) (4), a ser mantida a atual situação, a energia elétrica de origem nuclear poderia ter seu fornecimento suspenso a partir de 2019. Este atraso pode configurar-se irreversível pela antecedência necessária para a fabricação do combustível.

A produção de energia nuclear é um assunto da mais alta sensibilidade internacional e não pode estar sujeita a restrições que limitem a segurança do sistema, inclusive no que concerne a segurança da população. Ressalte-se enfaticamente que problemas de fluxo de recursos nessa indústria podem provocar tragédias humanas e ambientais de consequências imprevisíveis. O Brasil corre o risco de vir a violar (ou já estar fazendo) o Protocolo da Convenção de Segurança Nuclear da qual é signatário e onde se compromete, entre outras obrigações a:

- Assegurar que os recursos financeiros adequados estejam disponíveis para apoiar a segurança de cada instalação nuclear ao longo de sua vida;

- Assegurar que número suficiente de pessoal qualificado esteja disponível, para todas as atividades relacionadas com segurança para cada instalação, ao longo de sua vida.

A nomeação e o afastamento de sucessivos diretores-presidentes interinos claramente não ajudou o processo de recuperação da Empresa. A clara exposição da grave situação que vem fazendo, em diversos fora, o atual diretor-presidente Leonam Guimaraes e sua recente efetivação no cargo (5) criaram as condições para que o Governo Federal assuma sua responsabilidade para a urgente solução do problema.

Não fazê-lo implica desestruturar o estratégico Setor Nuclear brasileiro resultante de mais de 60 anos de esforços, com fortes impactos na Segurança Nacional, na independência e sustentabilidade de todo o complexo nuclear do qual depende não só abastecimento de energia da Região Sudeste, mas a estabilidade do Sistema Elétrico Interligado, com graves implicações na estabilidade de atividades ligadas à defesa nacional, inclusive no que diz respeito os compromissos assumidos em Acordos Internacionais, e à saúde da população brasileira.

Claramente é necessário equacionar separadamente a situação de Angra 3, já que praticamente a totalidade dos agentes envolvidos está diretamente vinculada ao Governo Federal. Isso permitiria dar continuidade a geração segura de energia nuclear através das usinas Angra 1 e 2 com os recursos provenientes da tarifa assim auferidas.

O Setor Nuclear necessita de urgente reestruturação que o fortaleça para garantir o cumprimento das atividades de sua responsabilidade, inclusive constitucionais. A geração de energia nuclear elétrica é seu principal eixo econômico e esta reestruturação deve levar em conta este amplo papel.

Recorde-se ainda que o Setor Nuclear, em todos os países onde essa atividade é relevante, vincula-se diretamente à alta esfera do Governo Central que assume também toda responsabilidade por sua estratégia.

No Brasil, a responsabilidade pela proteção das atividades do Programa Nuclear, bem como, da Secretaria Executiva do Comitê Interministerial que cuida do assunto está concentrada no Gabinete de Segurança Institucional, na Presidência da República.

Pode-se resumir assim as medidas urgentes necessárias:

- Equacionar separadamente a situação de Angra 3 da produção de energia por Angra 1 e 2 possibilitando a utilização integral da tarifa à destinação prevista,

- Complementar o orçamento da INB de maneira a possibilitar, pelo menos, o uso dos recursos da venda de combustível para assegurar a geração nuclear em 2019,

- Cuidar para que sejam mantidas as condições técnicas, pessoais e financeiras para operação com mínimo risco das centrais existentes e do canteiro de obras,

- Adicionalmente é necessário tomar medidas para equacionar problemas emergentes,

- Encaminhar a decisão sobre o prosseguimento da construção de Angra 3 através de decisão do Conselho Nacional de Política Energética CNPE,

- Iniciar a reestruturação do Setor Nuclear para impedir sua deterioração administrativa e técnica e aproveitar suas potencialidades e oportunidades comerciais, facilitando a participação do setor privado e a operação dos organismos do Estado nas tarefas de sua responsabilidade,

- Reunir os elementos para a formulação de uma política nuclear de longo prazo, coerente com a importância estratégica dos assuntos do Setor.

Bibliografia

- Petronotícias. A grave crise da Eletronuclear e INB é levada ao Presidente da Câmara que promete ajuda para uma solução . Petronotícias. [Online] 13 de novembro de 2017. https://petronoticias.com.br/archives/105361.

- Pamplona, Nicola. Parada, Angra 3 dá prejuízo adicional de R$ 30 milhões por mês à Eletrobras. UOl Folha de São Paulo. [Online] 14 de novembro de 2017. http://www1.folha.uol.com.br/mercado/2017/11/1935328-parada-angra-3-da-prejuizo-adicional-de-r-30-milhoes-por-mes-a-eletrobras.shtml.

- Petronoticias. INB recebe aporte de R$ 190 milhões que garante o abastecimento de combustível para Angra 1 e Angra 2. Petronoticias. [Online] 04 de janeiro de 2018. https://petronoticias.com.br/archives/107162.

- Luna, Denise. Governo faz aporte de R$ 190 mi para garantir abastecimento de usinas de Angra em 2018. Estadão. [Online] 04 de janeiro de 2018. http://economia.estadao.com.br/noticias/geral,governo-faz-aporte-de-r-190-mi-para-garantir-abastecimento-de-usinas-de-angra-em-2018,70002138572 .

- Petronotícias. Governo acaba a interinidade e confirma Leonam Guimarães como presidente da Eletronuclear. Petronoticias.[Online] dezembro de 20 de 2017. https://petronoticias.com.br/archives/106678.

Neste Número:

| É a Contabilidade, Estúpido! | Crise Econômico-Financeira na Geração Nuclear | Resumo da situação da Geração Elétrica Nuclear no Brasil em dezembro de 2017| A Continuidade de Angra 3 |Atualização do Padrão Técnico e de Segurança do Projeto de Angra | O Poder da Contabilidade|’

Economia e Energia – E&E Nº 98, janeiro a março 2018

ISSN 1518-2932

Opinião:

A Continuidade de Angra 3

Mais uma vez coloca-se a questão sobre dar prosseguimento ou não de Angra 3. Tem sido lembrado que Angra 3 é importante para o futuro da energia nuclear no Brasil. Uma boa contribuição para o debate foi dada pelo professor Aquilino Senra em recente artigo “Desmonte do setor nuclear exclui Brasil do jogo no mercado global”. Justamente porque Angra 3 tem essa relevância, deve-se cuidar que o arranjo institucional e financeiro, a ser encontrado, não sacrifique esse futuro.

Várias questões estão sendo (re)colocadas, a predominante é sobre sua viabilidade econômica. Como primeiro passo, é útil admitir que, aplicando juros de 7% ou 5% ao ano, não é possível pagar o custo total histórico de uma obra, com duração superior a 40 anos1. Por isso, as decisões sobre reiniciar as obras de Angra 2 (1996) e Angra 3 (2001 a 2007) foram tomadas baseadas em seu custo incremental. A novidade é que, desta vez, os custos de parar Angra 3, após a interrupção de 2015, já estão atropelando a Eletronuclear e terão que ser levados em conta. Análises econômicas foram realizadas para a decisão anterior de retomada. Como houve um considerável avanço na obra, é muito provável que a resposta continue positiva apesar do custo maior constatado.

Quanto às necessidades energéticas vale lembrar que Angra 2 foi terminada justo quando se configurou o “apagão” de 2001. A situação dos reservatórios nos últimos anos mostrou que estivemos muito perto de uma outra crise de abastecimento e que a energia firme de Angra é necessária. Não será talvez surpresa que Angra 3 venha, justamente, ajudar a remediar o próximo apagão.

Outra questão fundamental é o da segurança da energia nuclear no que se refere a possíveis acidentes nas usinas de geração de energia elétrica. É um assunto cuja resposta definitiva pertence ao futuro.

Depois de muita discussão sobre o acidente de Fukushima, a resposta pragmática dos países a essa questão é indicada por sua atitude frente a energia nuclear. De uma maneira esquemática, o uso para geração nuclear elétrica continua crescendo em países emergentes (China, Rússia e índia principalmente), outros (França, EUA e Reino Unido) estão retomando lentamente a construção de usinas (UK ainda não iniciou a construção), com grandes problemas econômicos que não diferem muito dos de Angra 3, e, finalmente, no grupo de países (Itália, Alemanha e Japão), cada país (nessa ordem), ou já abandonou, ou está em processo de abandonar, ou está com sérias dúvidas sobre a continuidade da geração nuclear elétrica. É interessante observar que todos esses grandes países, inclusive o último grupo (de perdedores da Segunda Guerra Mundial), não abriram mão de possuir, de compartir ou desfrutar da proteção das armas nucleares para sua defesa2.

Outra questão importante é se Angra 3, considerando seu projeto (anos setenta) e alguns equipamentos (anos oitenta) não estaria obsoleta ou insegura. É a questão abordada no abrangente relatório “Atualização do Padrão Técnico e de Segurança do Projeto de Angra 3” divulgado pela Eletronuclear recentemente e cujo sumário está aqui publicado. O trabalho confronta as exigências técnicas e de segurança, expressa em padrões e normas adaptadas às novas exigências, com a realidade de Angra 3 e aponta as modificações realizadas para atender essas exigências que evoluíram em função da experiência mundial acumulada, incluindo os acidentes.

Quanto aos equipamentos, fundamentalmente deve-se considerar que os adquiridos são equipamentos estruturais, de muito lenta obsolescência, ou que mereceram cuidadoso esquema de manutenção, orientado pelo fabricante e ainda receberam algum tipo de atualização como é o caso do turbogerador. Outros equipamentos, como a mesa de controle e os equipamentos eletrônicos, ainda não haviam sido adquiridos e são atuais.

[1] Início das obras civis em 1984, interrompidas em 1986, reiniciadas em 2007 e novamente interrompidas em 2015, primeiros equipamentos encomendados em 1975.

[2] Nesse resumo, faltam as duas Coreias: ambas consideram, a seu modo, a energia nuclear fundamental (geração ou bombas). Nas potências nucleares, uma corrida trilionária de modernização das armas nucleares está em curso; isso responde a questão (não colocada) da importância estratégica da energia nuclear.

Neste Número:

| É a Contabilidade, Estúpido! | Crise Econômico-Financeira na Geração Nuclear | Resumo da situação da Geração Elétrica Nuclear no Brasil em dezembro de 2017| A Continuidade de Angra 3 |Atualização do Padrão Técnico e de Segurança do Projeto de Angra | O Poder da Contabilidade|’

![]()

Economia e Energia – E&E Nº 98, janeiro a março 2018

ISSN 1518-2932

Relatório Técnico Externo:

Atualização do Padrão Técnico e de Segurança do Projeto de Angra 3

Sumário executivo de documento preparado pela Superintendência de Engenharia de Projetos – SET da Eletronuclear

Responsável: Jorge Mendes

Gerente de Sistemas e Instrumentação do Reator

Resumo

A Eletronuclear divulgou em fevereiro deste ano um estudo intitulado “Atualização do Padrão Técnico e de Segurança do Projeto de Angra 3” (finalizado em 2017) sobre as atualizações técnicas e de segurança acrescentadas ao projeto de Angra 3 com relação à segurança do empreendimento. Apesar de Angra 3 ter sido planejada nos anos 1970, ao longo do tempo, mudanças foram feitas na concepção original para incorporar modernizações tecnológicas, a experiência operacional do setor nuclear e as exigências das normas nacionais e internacionais, que foram revisadas no período. Isto permite que Angra 3 mantenha a segurança e o desempenho adequados aos padrões internacionais atuais. Apresenta-se aqui o sumário executivo, o Relatório Completo está disponível no site da Eletronuclear[3].

Palavras Chave:

Eletronuclear, Angra 3, programa nuclear, geração de eletricidade, crise financeira, segurança, normas internacionais, desempenho de usina nuclear.

1. Introdução

Este Sumário Executivo apresenta os pontos principais do processo utilizado pela Eletronuclear para fazer com que o projeto da usina Angra 3 mantenha a segurança e o desempenho adequados aos padrões atuais, são os seguintes:

O tipo de reator adotado em Angra 3, como nas demais unidades da CNAAA, o PWR – Reator a Água Pressurizada, permanece como o modelo internacionalmente predominante (277 de 438 reatores), tanto entre as unidades em operação como nas novas unidades em construção (50 de 60 reatores).

No processo evolutivo da tecnologia dos sistemas de segurança, 42 das 50 usinas em construção utilizando reatores PWR dispõe de sistemas de segurança de concepção similar aos de Angra 3 e apenas 8 têm sua segurança baseada extensivamente em sistemas passivos.

A usina de Angra 3 pertence ao padrão PWR 1.300 MW da Siemens, que se caracteriza por um elevado padrão de segurança e desempenho operacional, em função de suas características de projeto, dentre elas, o elevado grau de automação e o nível de redundância e diversidade adotados no projeto dos sistemas de segurança, e dos elevados requisitos de qualidade aplicados ao projeto e à fabricação dos equipamentos.

O projeto de Angra 3 utiliza Angra 2 como usina de referência, incorporando todas as modificações nela introduzidas com o objetivo de melhoria de segurança e desempenho. Um empreendimento testado e comprovado com altos índices de segurança e performance.

O projeto de Angra 3 incorpora as lições aprendidas com os acidentes já verificados em usinas nucleares de potência, a experiência internacional das últimas décadas, as alterações na base normativa nacional e internacional, além da evolução da base normativa e tecnológica de componentes e sistemas como se resume nos itens abaixo.

2. Atualização da Base Normativa

O projeto de Angra 3 foi atualizado com base nas normas alemãs válidas em 2003 quando foi solicitada a licença de construção ao órgão licenciador CNEN. No caso de componentes do circuito primário, já fornecidos com base em normas anteriores, avaliou-se que as versões mais recentes das normas não traziam alterações relevantes, permitindo validar a adequação dos mesmos para suas respectivas funções. O alto grau de requisitos técnicos das normas alemãs utilizadas em Angra 2 e 3, garante um padrão de segurança de alto nível. A base normativa e os critérios de projeto foram submetidos à CNEN, que os avaliou e concedeu a licença de construção para Angra 3 em 2010.

3. Atualização da Proteção contra Eventos Externos

No projeto de Angra 3, todos os carregamentos atuantes sobre as estruturas foram revisados e atualizados, em especial, no que diz respeito àqueles gerados pelos eventos externos. Foi realizado um estudo sobre a ocorrência de ventos extremos, com um levantamento dos registros de tornados no Brasil e adotou-se um tornado de categoria 3 na escala Fujita, correspondente aos maiores eventos já registrados no país. Foram realizadas análises detalhadas de ameaça sísmica em bases probabilísticas, por um grupo de consultores formado por geólogos, sismólogos e engenheiros estruturais renomados do Brasil e do exterior, utilizando-se a metodologia mais avançada. Estes resultados já estão sendo utilizados na Análise Probabilística de Segurança (APS) das usinas. Os primeiros resultados indicam que o risco sísmico das usinas está em níveis compatíveis com os índices de segurança internacionais. Além disso, a APS permitirá investigar os pontos mais críticos nos quais será possível atuar para aumentar ainda mais as margens de segurança já existentes.

4. Atualização de Sistemas e Equipamentos

Angra 3 terá equipamentos de Instrumentação e Controle digital no mesmo padrão dos projetos mais recentes de usinas nucleares, que deve contribuir para um melhor desempenho e segurança da planta. A sala de controle de Angra 3 é projetada com tecnologia digital e reflete o estado da arte em projetos de sala de controle. As atuações de componentes e monitoração de processos e alarmes são realizadas através de telas digitais em computadores. Em caso de perda da interface homem/máquina digital, estará ainda disponível um painel de segurança convencional para a operação da usina.

O aumento da capacidade de geração de Angra 3 (de 1350 para 1405 MWe) e a adequação às novas exigências das normas, inclui um novo disjuntor do gerador elétrico, equipamento fundamental para a conexão e desconexão com segurança da Usina ao sistema elétrico interligado nacional, considerando os 1405 MWe previstos.

O conjunto turbo-gerador foi fabricado em meados da década de 1980 pelas empresas SIEMENS AG/KWU tanto para Angra 2 como para Angra 3. Para atender ao aumento de potência de Angra 3, estão sendo promovidas mudanças indicadas pelo fabricante, incluindo a instalação de um Sistema Digital de Controle e Proteção da Turbina.

5. Atualização devido a experiência internacional

Com base nas lições aprendidas com as experiências resultantes dos acidentes relevantes acontecidos em outras usinas nucleares, o impacto em Angra 2 e 3 foi o seguinte:

- O projeto das usinas alemãs, referência para Angra 2 e 3, foi verificado conforme a experiência e recomendações resultantes do acidente de Three Mile Island – TMI 2 (1979, EUA) e as modificações recomendadas pelo órgão licenciador US-NRC (United States – Nuclear Regulatory Commission) já haviam sido implementadas em Angra 2. Em 2010, para a licença de construção de Angra 3, foi emitido um documento para o órgão licenciador CNEN, registrando a verificação formal da aplicação de todas as recomendações da US-NRC devidas ao acidente de TMI-2.

- Devido à experiência com o acidente de Chernobyl (1986, Ucrânia), as recomendações pertinentes foram consideradas em Angra 2 e 3, apesar da tecnologia de Chernobyl ser diferente da tecnologia de Angra 2 e 3.

- Devido ao acidente de Fukushima Daiichi (2011, Japão), os princípios básicos de projeto, que levaram ao acidente, foram reavaliados para Angra 2 e 3 pela equipe técnica da Eletronuclear. Este trabalho é registrado em relatórios periódicos enviados e acompanhados pela CNEN. Os relatórios apresentam os resultados dos estudos e as modificações efetuadas nas usinas devidas ao acidente de Fukushima.

- Eventos significantes ocorridos em usinas nucleares são analisados para Angra 2 e 3 através das informações obtidas por meio de convênios existentes entre a Eletronuclear e diversos órgãos como WANO (World Association of Nuclear Operators), IAEA (International Atomic Energy Agency), EPRI (Electric Power Research Institute) que nos pemitem demonstrar a adequação da segurança de Angra 2 e 3.

6. Atualização para acidentes severos

Em relação ao projeto robusto para fazer frente a eventos além da base de projeto incluindo acidentes severos com fusão do núcleo, foram introduzidas, ou já estão planejadas modificações em Angra 2, sendo introduzidas modificações no projeto de Angra 3. Por exemplo, foram projetados recombinadores passivos de Hidrogênio, dimensionados para a concentração máxima admissível de Hidrogênio no interior do edifício da Contenção do reator, de tal maneira que explosões possam ser evitadas. Adicionalmente será instalado um sistema de alívio filtrado da contenção que impede que a pressão interna supere a base de projeto. Todas as provisões para eventos além da base de projeto introduzidas em Angra 3, são similares às provisões incluídas em projetos atuais de usinas nucleares em construção.

7. Conclusões

O desempenho operacional de Angra 2 é compatível com a tecnologia atual e com os melhores desempenhos das usinas em operação. Angra 3 terá um desempenho similar e, em alguns casos superior, devido às melhorias da instrumentação e controle digital e de novos equipamentos. As melhorias introduzidas em Angra 3, para possíveis acidentes além da base de projeto, são similares às soluções implantadas recentemente nas usinas existentes e em projetos atuais de concepção similar a Angra 3. Estas características do projeto mostram que Angra 3 será uma usina moderna e com um padrão de segurança compatível com as usinas atualmente em construção.

[3] http://www.eletronuclear.gov.br/LinkClick.aspx?fileticket=tcCBiUp1yAw%3D&tabid=69

Neste Número:

| É a Contabilidade, Estúpido! | Crise Econômico-Financeira na Geração Nuclear | Resumo da situação da Geração Elétrica Nuclear no Brasil em dezembro de 2017| A Continuidade de Angra 3 |Atualização do Padrão Técnico e de Segurança do Projeto de Angra | O Poder da Contabilidade|’

![]()

Economia e Energia – E&E Nº 98, janeiro a março 2018

ISSN 1518-2932

Artigo:

O Poder da Contabilidade

Patrícia Sena,

Carlos Feu Alvim e

Leonam Guimarães

Resumo

O poder da Contabilidade está também presente em nossas contas externas (Balanço de Pagamentos) e nas Contas Nacionais. A mais recente mudança de critério do FMI acarretou um acréscimo na dívida externa brasileira de mais de 120 bilhões de dólares. O Conceito tradicional da Contabilidade Nacional é que ela referia-se a contabilidade dentro das fronteiras físicas de um país, ou seja, no Território Nacional, dentro de seus limites geográficos. A contabilidade externa se ocupava das trocas entre territórios, ou seja, através das fronteiras dos países.

Sem muito alarde, este conceito foi mudado por norma do FMI. No novo conceito, que rege essas contabilidades: as transações externas não são mais entre países, mas entre residentes e não residentes. As normas do FMI explicitam que isso é válido mesmo que o produto seja um recurso natural como a água, petróleo ou gás natural e que as transações tenham sido feitas em reais.

Palavras Chave:

Contabilidade, Receita Federal, Balanço de Pagamentos, Contas Nacionais, Contas externas, Lei 11.638, poder da contabilidade, Banco Central, FMI, BPM6.

1. Objetivo do Trabalho

A contabilidade está inevitavelmente associada ao exercício do poder em suas diversas esferas. É através dela que o cidadão e, sobretudo, o empresário brasileiro sente o peso da Receita Federal, Estadual ou Municipal. O poder da Contabilidade está também presente em nossas contas externas (Balanço de Pagamentos) e nas Contas Nacionais. A mais recente mudança de critério do FMI acarretou um acréscimo na dívida externa brasileira de mais de 120 bilhões de dólares. Foi ainda uma diferença contábil o motivo formal do impeachment da Presidente do Brasil. A contabilidade também se estende as áreas não monetárias onde é utilizada como instrumento de conhecimento e de tomada de decisão gerencial e política.

É interessante notar que este poder passa diretamente pelos profissionais da área, os contadores, mas que normalmente aparecem apenas como produtores das informações intermediárias. E é até curioso que não se tenha dado destaque a opinião de autoridades do conhecimento contábil no caso do impeachment presidencial. No caso das profundas mudanças ocorridas nas Contas Nacionais e no Balanço de Pagamentos, não consta que tenham sido ouvidos os conselhos da classe contábil.

As mudanças ocorridas nas Contas Nacionais e no Balanço de Pagamentos foram tão significativas quanto às mudanças ocorridas na contabilidade empresarial a partir de Dezembro de 2007, com a sanção da Lei 11.638 (1) (para alteração da Lei 6.404), momento que marcou a maior revolução contábil no Brasil dos últimos 30 anos. E nesse momento, os profissionais da Contabilidade aprofundaram seus conhecimentos acerca das mudanças introduzidas para adequar, ao padrão internacional, as demonstrações Financeiras.

A Lei 11.638 usou a estrutura já existente do CPC (Comitê de Pronunciamentos Contábeis), que havia sido criado em 2005 pelo CFC (Conselho Federal de Contabilidade). Este órgão ficou responsável por traduzir os padrões internacionais para o português e, também, por adaptá-los à realidade brasileira, emitindo Pronunciamentos, Interpretações e Orientações técnicas convergentes com as normas internacionais.

Este artigo tem como objetivo chamar a atenção para o a importância dessas contabilidades (nacional e externa) e da necessidade da contribuição do conhecimento dos profissionais da Ciência Contábil na análise das profundas mudanças que estão sendo introduzidas. Também busca chamar a atenção sobre a oportunidade aberta aos profissionais da Ciência Contábil no Brasil de assumirem um papel mais ativo na discussão dos problemas apresentados, hoje enfatizado e discutido por economistas.

2. A Contabilidade e as Influências da Matemática em seus Primórdios na Europa

A Contabilidade é a ciência que estuda, interpreta e registra os fenômenos que afetam o patrimônio de uma entidade (2). As primeiras manifestações contábeis datam de 2000 a. C. com os sumérios. A própria Bíblia, cujos primeiros relatos são considerados a partir de (1800 a. C.) apresenta várias referências à contabilidade (3) inclusive a de ovelhas, associada à origem das técnicas contábeis. Igualmente são atribuídas à necessidades da Contabilidade, o próprio desenvolvimento da numeração e da escrita e muitos progressos na Matemática.

Não é, pois, uma coincidência que tenha sido o matemático Leonardo Fibonacci quem introduziu na cultura europeia tanto os algarismos arábicos como as técnicas contábeis. Seu livro Liber Abaci trata da Aritmética Comercial e de vários problemas ligados ao comércio. A partir do século XV coube ao Frei Luca Pacioli a divulgação do método das partidas dobradas, encerrando a fase menos organizada da contabilidade. O método consta de um capítulo de seu livro “Summa de Arithmetica, Geometria, Proportioni et Proportionalità”. Luca Pacioli é considerado o pai da contabilidade Moderna (4).

Apesar da influência matemática, a Contabilidade não é considerada uma ciência exata. Ela é uma ciência social, pois é a ação humana que gera e modifica o fenômeno patrimonial. Todavia, a contabilidade utiliza os métodos quantitativos como sua principal ferramenta, pois eles mostram o valor do patrimônio da empresa. Seu campo de atuação é bastante vasto e aplica-se a todos os aspectos socioeconômicos de uma sociedade (5). De acordo com a doutrina oficial brasileira (6) (organizada pelo CFC – Conselho Federall de Contabilidade) a contabilidade é uma ciência social, assim como, a economia e a administração.

A contabilidade como ciência social se reflete na vida de toda sociedade seja por meios da obrigatoriedade da contabilidade para as empresas (hoje imposta pelo Novo Código Civil), seja na utilização para arrecadação de impostos pelos governos. Porém o objetivo principal da contabilidade é o patrimônio, seja ele de pessoas físicas jurídicas, Estado ou Nação, visando seu controle.

3. A Contabilidade e o Poder da Informação

O registro das transações de uma companhia é de suma importância para sua sobrevivência no mercado; é por meio dessas informações que portas para negócios e oportunidades, se abrem ou se fecham. Pode-se assim dizer que, a Contabilidade é Informação expressa em números, e é por meio dessas informações que a Contabilidade produz em seus relatórios financeiros, que o real patrimônio da organização é revelado. Senão vejamos:

- – As mutações decorrentes das operações empresariais constituem o único veículo que um investidor nacional ou estrangeiro tem de diagnosticar a qualidade de vida e a saúde financeira de uma empresa;

- – É um meio também, pelo qual toda a empresa fica registrada de modo a ser avaliada no passado, presente e futuro, para que se tenha conhecimento do seu progresso, estagnação financeira ou retrocesso;

- – A contabilidade fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa. É onde se enquadra o papel do contador, o qual deverá estar interagindo com os gestores de modo que, essas informações, sejam as mais objetivas e precisas possíveis, levando para a entidade os relatórios mais fidedignos da realidade empresarial e ser, assim, o melhor instrumento para a tomada de decisão;

- – É por meio de balanços contábeis que a organização tem ou não acesso a uma linha de crédito de instituições financeiras, seja ela pública ou privada, e até mesmo a processos licitatórios;

- – A contabilidade deve atender a necessidade de cada segmento, vise ele o lucro ou não. Ela permite a busca constante de respostas no mundo dos negócios, possibilitando não só que investidores se beneficiem de suas informações na corrida constante pelo lucro, como os demais cidadãos as usem na busca de melhores condições sociais. As empresas, como as organizações sem fim lucrativo, são parte integrante da sociedade e, por sua vez, exercem influência sobre ela com suas decisões. Torna-se assim a contabilidade uma ciência envolvida no contexto geral da sociedade, sendo, como já foi aqui lembrado, uma ciência social.

A contabilidade, aliada à informação, que é produzida por meio de seus relatórios e instrumentos financeiros, principalmente nos pontos citados, reforça seu poder com o da informação. O poder da contabilidade não se restringe somente em orientar onde decidir investir, ou meramente, liberar linhas de créditos, vai além atingindo a decisão de importar ou exportar, bem como, de permitir a participação em processos licitatórios. O poder de fazer provas judiciais, por exemplo, pode inclusive restringir a liberdade, entre outros. Fica claro que o poder da informação contábil, expressa em relatórios fidedignos, pode muito por seus efeitos.

4. A contabilidade ampliou seus Poderes com a Informática

Os estreitos laços com a ciência dos números são responsáveis, também, pelo grande impacto que tem o progresso da informática sobre a prática contábil moderna. Hoje não são mais os contadores “cientistas de números e cálculos”. Aqueles profissionais, especializados em contabilidade simples e pura, partidas dobradas, pesquisadores do estudo do patrimônio, estão em extinção. As vertentes da tecnologia e a busca contínua pelo aumento da arrecadação dos governos transformaram esses profissionais em verdadeiros “infomaníacos”, guardando pouca relação com os aspectos científicos de sua disciplina.

Este domínio das atividades dos contadores visando atender a normatizações, no caso do Brasil, emanadas principalmente da Receita Federal e do Banco Central, pode ser descrito como o poder da Receita submetendo cidadãos, empresários e contadores a seu controle (4). Com efeito, o poder arrecadador acrescentou à Receita Federal uma nova ferramenta o T-Rex, um supercomputador que leva o nome do “Tiranossauro Rex”, e o software Harpia, ave de rapina, que teria até a capacidade de aprender com o “comportamento” dos contribuintes para detectar irregularidades. A isso se soma um poderoso computador do Banco Central, que já está sendo chamado Hal. A partir da estreia do Hal, com um simples clique, COAF, Ministério Público, Polícia Federal e qualquer juiz têm acesso a todas as contas que um cidadão ou uma empresa mantêm no Brasil.

Este quadro mostra como a contabilidade, aliada à informática, transformou-se em uma nova forma de exercício do poder que é muito mais amplo e atinge a um número pouco conhecido de atividades. O exercício deste poder tem escapado aos profissionais da área, o que renova a importância do aperfeiçoamento das ciências contábeis e dos seus profissionais. O novo poder da Contabilidade é um desafio aos profissionais da área. É também um desafio ao exercício da Democracia, uma vez que resoluções que afetam profundamente as vidas dos cidadãos têm sido tomadas fora do seu conhecimento e quase sem nenhum controle da Sociedade.

5. A Contabilidade é mais Ampla que a do Dinheiro

Ao abordar o poder associado à Contabilidade, devemos começar por lembrar que ela não envolve apenas valores monetários, nem se restringe a pessoas físicas e empresas ou outras entidades jurídicas, públicas e/ou privadas. Existe a Contabilidade Nacional que envolve todas as atividades de um país e a Contabilidade Externa ou Balanço de Pagamentos que se refere (ou se referia) às transações entre países cujos conceitos estão em fase de mudança.

Além disso, a contabilidade, que parece ter nascido para avaliar rebanhos, continua a ser usada para isso. Entretanto, ela se aplica também a frota de veículos, estradas, movimento aéreo, cargas transportadas, população, residências, doenças, pragas e a um sem número de assuntos que se enquadram ou não na contabilidade de valores monetários.

Com ligeiras adaptações, as técnicas contábeis aplicam-se, por exemplo, à avaliação das emissões de gases causadores de efeito estufa, de imensa importância, para o futuro do planeta. A contribuição de cada país para a emissão dos diversos gases é contabilizada. Para cada gás se atribui um valor (como o preço na contabilidade monetária) em unidades de equivalente a gás carbônico. Fluxo e estoque desses gases são avaliados para se deduzir o esperado efeito sobre o aquecimento global. Este controle também está sendo feito a nível empresarial.

Também se aplica o mesmo conceito ao controle de materiais nucleares para evitar que eles sejam desviados para a fabricação de armas nucleares. Para monitorar essas atividades existem órgãos da ONU, nacionais e regionais que controlam essas atividades “contábeis”. Por exemplo, o Brasil é parte da Agência Brasileiro-Argentina de Contabilidade e Controle de Materiais Nucleares (ABACC). Na área energética, cada país elabora seu Balanço Energético anual onde toda a energia produzida, transformada e consumida nas empresas, unidades residenciais e locais públicos é igualmente monitorada por processos contábeis.

Essas contabilidades também se prestam ao exercício do poder. O controle de materiais nucleares derivou diretamente do desejo de conter a proliferação das armas nucleares, entretanto essa ação decorre do desejo dos países dominantes de manterem a exclusividade no uso dessas armas. O inventário de gases de efeito estufa serve para que países se submetam a limitações que, se não cumpridas, podem resultar em punições ou perdas de vantagens políticas e econômicas.

6. A Contabilidade Nacional e Externa e suas Recentes Mudanças

O ponto nevrálgico deste artigo é, no entanto, chamar a atenção para duas contabilidades que afetam diretamente a economia dos países. É a chamada Contabilidade Nacional e o Balanço de Pagamentos que corresponde (ou correspondia) à contabilidade entre países. Os líderes da formulação da metodologia que rege essas contabilidades são respectivamente o Banco Mundial e o Fundo Monetário Internacional – FMI. Um resumo de como as normas internacionais são internalizada no Brasil é mostrado no Anexo.

O Conceito tradicional da Contabilidade Nacional é que ela referia-se a contabilidade dentro das fronteiras físicas de um país, ou seja, no Território Nacional, dentro de seus limites físico-geográficos. A contabilidade externa se ocupava das trocas entre territórios, ou seja, através das fronteiras dos países.

Sem muito alarde, conforme exposto na referência (7), este conceito foi mudado por norma do FMI. No novo conceito, que rege essas contabilidades: as transações externas não são mais entre países, mas entre residentes e não residentes.

Esta definição poderia levar a conclusão que não existe mais comércio entre países, mas, entre pessoas. Ou então, poderia ser considerada uma “nação virtual” composta por não residentes com a qual seria registrado o comércio dos residentes, com os não residentes no país.

Mas não foi esta a solução adotada pelo FMI: quando um residente nacional negocia com um “não residente” ele está negociando com o país onde este “não residente” efetivamente reside. Ou seja, se uma empresa de brasileiros vende um produto para outra empresa cujo capital é de um residente tailandês está havendo uma exportação do Brasil para a Tailândia. Isto é válido, mesmo se o produto permanecer no Brasil e o comércio for realizado em reais. Nota-se que o residente tailandês pode ser, inclusive, de nacionalidade brasileira. Os critérios de residência permanente do possuidor do capital são cuidadosamente definidos no Manual de Balanço de Pagamentos do FMI, agora em sua sexta edição – PBM6 (8). Nada impede também que o possuidor do capital que fixa a nacionalidade do importador esteja temporariamente residindo no Brasil.

O raciocínio também funciona no sentido inverso: Se a empresa do residente tailandês instalada no Brasil vende seu produto para uma empresa brasileira (propriedade de residente no Brasil) está havendo uma exportação da Tailândia para o Brasil e, consequentemente, o Brasil está importando um produto feito no próprio Brasil. As normas do FMI explicitam que isso é válido mesmo que o produto seja um recurso natural como a água, petróleo ou gás natural e que as transações tenham sido feitas em reais.

Quem lida com contabilidade, pode claramente compreender, as dificuldades que isto gera no sistema das contas nacionais. O FMI pensou no assunto e tratou, em associação com o Banco Mundial que lidera a metodologia das Contas Nacionais, de como equacionar o problema. Para que as contas nacionais possam “fechar” é necessário que o produto da empresa tailandesa, fabricado no Brasil, seja retirado da produção brasileira e passe a ser registrado como produto tailandês. Assim, não haveria dupla contagem quando ele fosse “importado” da Tailândia para o Brasil.

Para completar o quadro, foi criado o conceito de extensão do “território econômico” de um país sobre as fronteiras físicas do outro. Na nova sistemática, a empresa tailandesa no Brasil passa a fazer parte do “território econômico” da Tailândia. A produção tailandesa em território físico brasileiro (que poderia ser água extraída dos mananciais brasileiros) seria considerada como produzida no território econômico tailandês e, naturalmente, seu consumo no Brasil só é possível contabilmente através de sua “importação” da Tailândia. Naturalmente as Contas Nacionais da Tailândia registrarão a produção, no caso suposto, de água da fonte brasileira.

O Banco Central que cuida do Balanço de Pagamentos do Brasil adotou a Metodologia PBM6 do FMI em 2016 e a aplicou aos dados de 2015 e, retroativamente, aos de 2010 a 2014. Comparou os resultados obtidos com o resultante da aplicação da versão anterior (BPM5) (9). Mesmo sem nenhuma mudança metodológica substancial, apenas variando os critérios de sua aplicação, isto resultou numa redução das exportações brasileiras e um aumento das importações com impacto acumulado de 10,4 bilhões de dólares no período.

Mudança ainda mais importante ocorreu em relação às transações correntes. Na nova metodologia do FMI, mesmo com os critérios do BPM5, os reinvestimentos das companhias de capital estrangeiro (de não residentes) no Brasil passaram a ser considerados como investimentos externos. Notar que essas empresas, na maioria, são consideradas pelas leis brasileiras como empresas nacionais, desde que sejam registradas no Brasil. Esses reinvestimentos resultam, portanto, de lucros auferidos em reais no Brasil de empresas consideradas nacionais. O Balanço de Pagamentos foi concebido para dar, como resultado, as necessidades de financiamento em moeda estrangeira. Para transformar esses reinvestimentos em investimentos externos foi preciso registrá-los no que se chamou de “hiato financeiro”. Para fechar as contas externas, ao invés de utilizar-se o déficit das transações correntes apurado pela metodologia FMI, utiliza-se o valor do déficit menos o do “hiato financeiro”[1].

Nele também passou a figurar os juros pagos por títulos de renda fixa no Brasil (novidade no BPM6), abatidas despesas com as reservas. No período de 2010 a 2014 isso resultou, conforme a avaliação do próprio BC, em um agravamento do déficit de 73,1 bilhões de dólares. Houve ainda um ganho no setor serviços de 3,9 bilhões de dólares sendo o resultado global sobre as transações correntes de –79,6 bilhões de dólares. Além disto, a mudança de critérios entre as duas revisões metodológicas (incorporação dos títulos de renda fixa de não residentes) fez crescer a dívida externa em 127 bilhões de dólares (dados de 2017).

7. O Poder da Contabilidade e os Desafios ao Contador

Os exemplos apontados mostram claramente o poder que vem sendo exercido através da contabilidade nas mais diversas esferas de atuação tanto no nível nacional como no nível internacional. A Contabilidade permeia muitas outras áreas do conhecimento humano e certamente a contribuição dos profissionais da contabilidade é sempre bem-vinda. Eugênio Staub afirma que a “Capacidade de adaptação é uma das virtudes exigidas dos candidatos à sobrevivência na economia globalizada”.

No atendimento dos clientes habituais, o contador enfrenta hoje um arsenal tecnológico dos entes Federais, Estaduais e Municipais, que já trabalham integrados, desenvolvido e custeado pelos próprios contribuintes. E, em certa medida, consideram válido que “todos são culpados até que provem o contrário”.

As empresas contábeis são obrigadas a investir pesado para conseguir acompanhar o ritmo frenético e alucinante em inovações tecnológicas. Tudo para cumprir os ritos e obrigações impostas pelos órgãos da Receita que se apoiam em um imenso poderio tecnológico.

Mais e mais melhorias em infraestrutura são necessárias para atender, com e eficácia, os exigentes relatórios demandados pelos diferentes órgãos públicos. Se no século XV o contador era necessário, no século XXI ele é primordial para a existência, sobrevivência e continuidade das empresas.

Como no passado, a superação profissional, mais uma vez, abre caminho para as oportunidades de mercado para os profissionais da Contabilidade. A base fundamental, do trabalho dos contadores atuais junto aos clientes, é de aconselhamento e consultoria como medidas preventivas contra irregularidades.

O profissional da contabilidade tem um duplo desafio:

- Por um lado, tem que se preparar para apoiar o cliente. Nesse novo tempo, os contadores cumprem todos os prazos, aconselham seus clientes e oferecem consultoria preventiva. As multas são altas, sendo a base das autuações o faturamento do governo. Investem em suas empresas contábeis, compram softwares de altas tecnologias, legalizados e bem integrados. A contabilidade do futuro tem regras editadas pela Receita Federal. A ciência social entrou no campo da ciência da tecnologia aplicada às Leis. O versátil profissional da contabilidade, além de dominar as mais modernas ferramentas tecnológicas, deve ainda procurar atualização constante e aprofundada de estudos legais nos ramos em que atuam.

- Por outro lado, a contabilidade passou a ser instrumento de poder na área internacional tanto no que se refere a valores monetários como em outras áreas de atividade. Os profissionais da contabilidade devem estar preparados para grandes desafios, que podem incluir colaboração para enfrentar regras internacionais que podem atingir a saúde econômico-financeira do País. Complementarmente, a extensão da aplicação das técnicas contábeis a outras áreas também é uma oportunidade a eles aberta.

A valorização da Classe Contábil passa certamente por alcançar a capacidade para enfrentar os grandes desafios que lhe estão sendo impostos por tantas novidades políticas, econômicas e tecnológicas. Esses profissionais que já merecem o reconhecimento da sociedade, por contribuírem para o desenvolvimento do País em suas múltiplas funções, tem agora a oportunidade de enfrentar as novas frentes de trabalho que se apresentam.

Referências

- LEI Nº 11.638 de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. [Online] http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm.

- FEA – USP. O que é Contabilidade. FEAUSP. [Online] https://www.fea.usp.br/contabilidade/pos-graduacao.

- Accounting in the Bible. HAGERMAN, ROBERT L. 2, Birminghan, Alabama : The Birmingham Publishing Company, 1980, Vol. 7.

- Só Contabilidade. Biografias. socontabilidade. [Online] http://www.socontabilidade.com.br/conteudo/biografia_autores.php

- Sena, Patrícia. Contabilidade – seu Valor “do passado ao futuro”. Linqued in. [Online] fevereiro de 2016. https://pt.linkedin.com/pulse/contabilidade-seu-valor-do-passado-ao-futuro-patr%C3%ADcia-sena.

- Conselho Federal de Contabilidade. RESOLUÇÃO CFC N.º 774/94. . Apêndice à Resolução sobre os Princípios Fundamentais de. Contabilidade. [Online] 16 de dezembro de 1994. http://app.senar.org.br/legislacao/setor_cont/res_cfc_774.pdf.

- Carlos Feu-Alvim, Andreza Starling, Olga Mafra. Mudanças no Balanço de Pagamentos. Economia e Energia. 96, julho-setembro de 2017. http://ecen.com.br/?page_id=661.

- International Monetary Fund. Sixth Edition of the IMF’s Balance of Payments and International Investment Position Manual (BPM6). IMF. [Online] november de 2013. http://www.imf.org/external/pubs/ft/bop/2007/bopman6.htm.

- Banco Central do Brasil. Série histórica do Balanço de Pagamentos – 5ª edição do Manual de Balanço de Pagamentos e Posição de Investimento Internacional (BPM5). BCB. [Online] http://www.bcb.gov.br/htms/infecon/Seriehist_bpm5.asp.

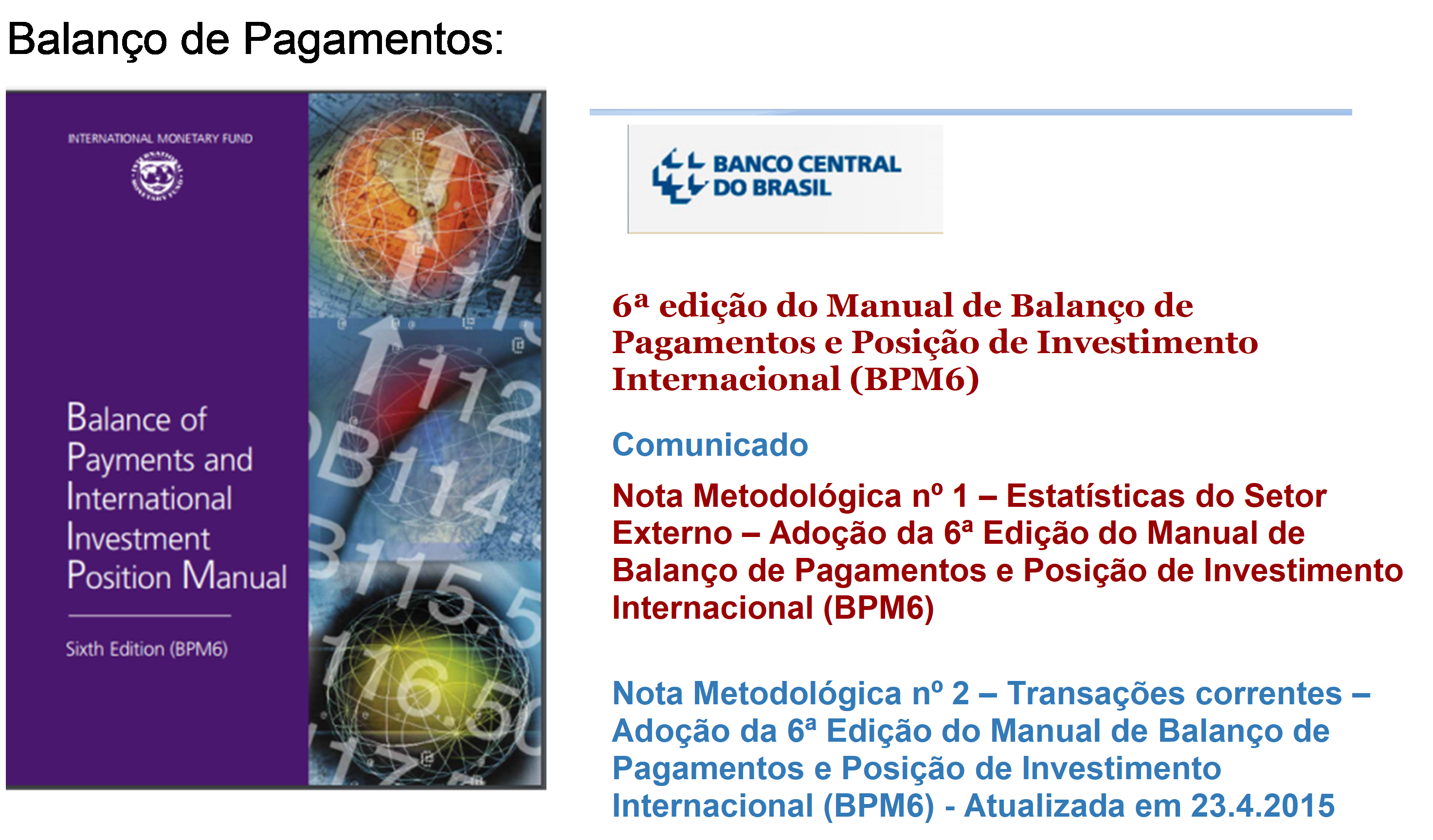

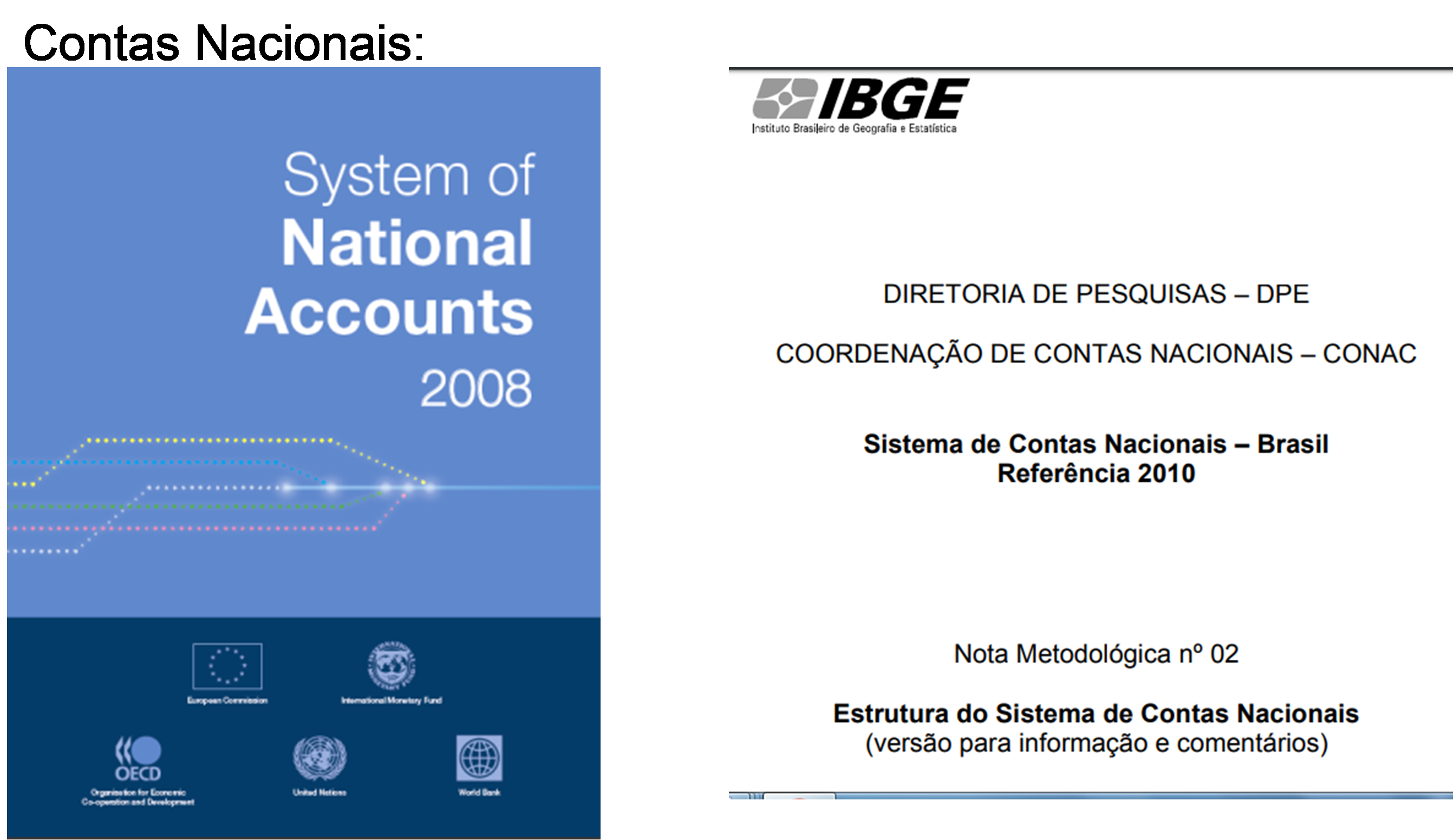

ANEXO: Os Caminhos das Normas Contábeis

As Figuras 1 a 3 mostram as trajetórias das normas internacionais para as brasileiras, no Balanço de Pagamentos, nas Contas Nacionais e para a contabilidade de grandes empresas.

Figura 1: Manual BPM6 e Notas Metodológicas do Banco Central

Figura 2: Sistema de Contas Nacionais e Notas Metodológicas IBGE

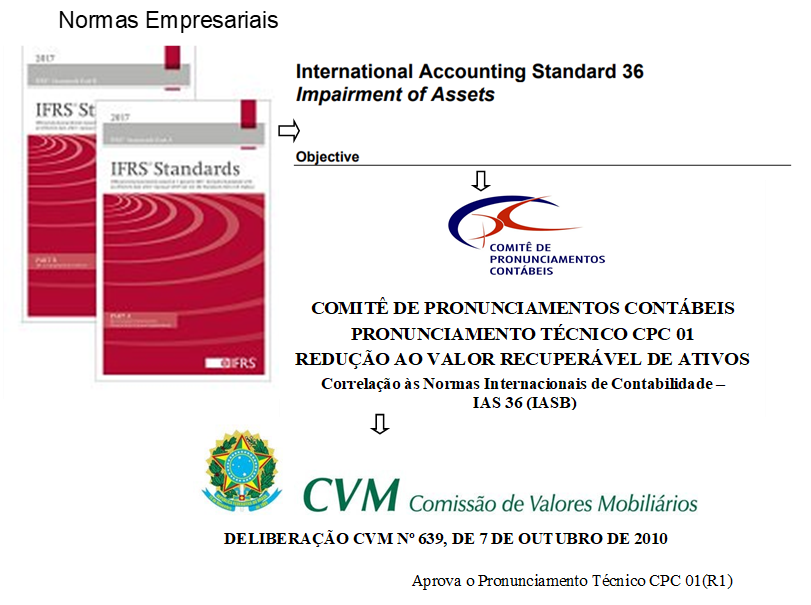

Normas Empresariais

Figura 3: As normas internacionais ISA (International Accounting Standard) são aprovadas pelo Comitê Diretor do IASB International Accounting Standard Board e são divulgadas e difundidas pela Fundação IFRS. Estas normas são traduzidas e adaptadas pelo Comitê de Pronunciamentos Contábeis – CPC, órgão privado criado pela Resolução CFC n° CFC 1055/05 e composto pelas organizações (ABRASCA, APIMEC NACIONAL, BOVESPA, Conselho Federal de Contabilidade, FIPECAFI e IBRACON). O caso exemplo mostrado é da IAS 36 sobre impairment “traduzida” (sempre são necessárias adaptações) pelo “pronunciamento” CPC 01. A CVM, na Deliberação 639 de 07/10/2010, aprovou e tornou obrigatória a adoção do CPC 01 para as companhias de capital aberto. Igualmente a ANEEL, na Resolução normativa 605 de 19/02/2014, aprovou o Manual de Contabilidade do Setor Elétrico – MCSE (não mostrado na figura) que também adotou o CPC 01.

[1] Uma “pedalada” que deve fazer corar os profissionais da Contabilidade.

Neste Número:

| É a Contabilidade, Estúpido! | Crise na Geração Nuclear | A Continuidade de Angra 3 | Atualização do Padrão Técnico e de Segurança do Projeto de Angra 3 | O Poder da Contabilidade | E&E 98 Tudo |