![]()

Economia e Energia – E&E Nº 96, julho a setembro 2017

ISSN 1518-2932

Artigo:

MUDANÇAS NO BALANÇO DE PAGAMENTOS

Carlos Feu Alvim, Andreza Starling e Olga Mafra

O Brasil adota no seu Balanço de Pagamentos a metodologia estabelecida pelo FMI, definida através de manuais por ele publicados. Analisam-se as mudanças introduzidas pela sexta revisão BPM6 e comparam-se os resultados com os da versão anterior. Existem impactos importantes com o aprofundamento do conceito de que o comércio internacional se dá não entre os países, mas entre seus residentes. Bens e serviços produzidos pelo capital externo, inclusive bens naturais, são contabilizados de acordo com a nacionalidade do capital e não a partir das fronteiras internacionais. O impacto das mudanças ainda é mais significativo nas Transações Correntes e na Dívida Externa.

Palavras Chave

Balanço de pagamentos, Brasil, dívida externa, posição internacional de investimentos, BPM6, FMI, transações correntes, território econômico.

1. As Mudanças no Manual do FMI

O Balanço de Pagamentos do BCB adota metodologia estabelecida pelo Fundo Monetário Internacional – FMI que é definida através de manuais publicados por essa instituição.

A primeira edição do Manual de Balanço de Pagamentos foi publicada em 1948 com o objetivo de orientar a padronização dos dados de diversas economias reportados ao FMI. Desde então, foram publicadas mais cinco atualizações do manual, “sempre com a finalidade de aperfeiçoar esta metodologia e retratar os últimos avanços nas áreas econômica e financeira”.

A partir da quinta edição (1993), foi incluída também a Posição Internacional de Investimentos – PII. Este conceito é muito importante como medida da vulnerabilidade dos países já que todas as obrigações e haveres são aí contabilizados. Um investimento externo, seja feito por intermédio de empréstimo, seja por investimento estrangeiro direto, é contabilizado negativamente, pois representa uma obrigação do país que recebe investimentos ou empréstimos. A PII representa uma visão mais completa do que pode ser chamado Passivo Externo Líquido[1].

A Sexta Edição do Manual de Balanço de Pagamentos e Posição Internacional de Investimentos (BPM6), publicada em 2009, é a mais recente e estabelece a metodologia a ser utilizada na realização de cálculos e estatísticas das transações de um país, de modo a garantir uniformidade e comparabilidade entre as diferentes economias do mundo.

Em 2015, o Banco Central do Brasil – BCB atualizou a metodologia de cálculo do Balanço de Pagamentos (BP) e da Posição Internacional de Investimentos (PII) em conformidade com o BPM6. Os dados, entre 2010 a 2015, foram reconstruídos e publicados pelo BCB na nova metodologia. As séries completas, de 1995 a 2016[2], já estão disponíveis, mas as comparações mais relevantes se concentram no período estudado.

Dentre os benefícios desta atualização, foram apontados pelo BCB o aperfeiçoamento das estatísticas e o alinhamento com os dados do Sistema de Contas Nacionais 2008 (System of National Accounts, 2008 SNA) [Ref. 2], que é a nova metodologia adotada para contas nacionais pelo IBGE a partir de 2015.

2. Repercussão das Mudanças no Balanço de Pagamentos

A maior consequência das modificações introduzidas no Balanço de Pagamentos é sobre as Transações Correntes. Estas modificações são apresentadas resumidamente no Anexo 1.

Na Tabela 1, estão indicados os principais itens relativos às Transações Correntes no período 2000 a 2016, conforme constam no Balanço de Pagamentos na estrutura nova. Chama atenção a expressiva redução do déficit nas Transações Correntes nos últimos anos que é um sinal positivo para vencer as dificuldades econômicas atuais. Esta tendência certamente contribuiu para que as mudanças realizadas, apesar do seu impacto negativo, não chamassem muito a atenção.

A Tabela 2 mostra os valores antigos (BPM5). Notar que o item “Rendas” corresponde ao atual “Renda Primária” e o item “Transferências Unilaterais Correntes” corresponde ao item “Renda Secundária” na classificação atual.

Nas Tabelas 3 e 4 comparam-se os valores pelas duas metodologias:

Tabela 1: Principais componentes das Transações Correntes (BPM6)

em milhões de dólares – Dados [Ref. 5]

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Transações correntes | -75.824 | -77.032 | -74.218 | -74.839 | -104.181 | -59.434 | -25.530 |

| Balança comercial | 18.491 | 27.625 | 17.420 | 389 | -6.629 | 17.670 | 45.037 |

| Exportações | 201.324 | 255.506 | 242.283 | 241.577 | 224.098 | 190.092 | 184.453 |

| Importações | 182.833 | 227.881 | 224.864 | 241.189 | 230.727 | 172.422 | 139.416 |

| Serviços | -30.156 | -37.166 | -40.168 | -46.372 | -48.107 | -36.918 | -30.447 |

| Renda primária | -67.055 | -70.475 | -54.308 | -32.538 | -52.170 | -42.910 | -41.080 |

| Renda secundária | 2.896 | 2.984 | 2.838 | 3.683 | 2.725 | 2.724 | 2.960 |

Tabela 2: Principais componentes das Transações Correntes (BPM5)

em milhões de dólares – Dados [Ref. 6]

| 2010 | 2011 | 2012 | 2013 | 2014 | |

| Transações correntes (saldo) | -47.273 | -52.473 | -54.249 | -81.227 | -91.288 |

| Balança comercial (saldo) | 20.147 | 29.793 | 19.395 | 2.286 | -3.959 |

| Exportação de bens (fob) | 201.915 | 256.040 | 242.578 | 242.034 | 225.101 |

| Importação de bens (fob) | 181.768 | 226.247 | 223.183 | 239.748 | 229.060 |

| Serviços (líquido) | -30.835 | -37.932 | -41.042 | -47.101 | -48.928 |

| Rendas (líquido) | -39.486 | -47.319 | -35.448 | -39.778 | -40.323 |

| Transferências unilaterais correntes (líquido) | 2.902 | 2.984 | 2.846 | 3.366 | 1.922 |

Pode-se ver na comparação das Tabelas 1 e 2 que, de modo geral, as exportações ficam menores e as importações maiores no novo critério. As duas alterações têm efeito negativo na Balança Comercial. Já, o saldo de serviços aumentou em cerca de 2% e a renda secundária foi praticamente igual nos primeiros anos e mais afetada em 2014. A maior diferença, entre as duas formas de apuração, vem da Renda Primária, que ficou, com a nova metodologia, expressivamente mais negativa, dada à maneira de se rotular os capitais. A Tabela 3 quantifica a diferença entre as duas metodologias e mostra, na última coluna, os valores acumulados.

Tabela 3: Comparação de dados das Transações Correntes

(BPM6 – BPM5) em milhões de dólares – Dados

| 2010 | 2011 | 2012 | 2013 | 2014 | 2010/14 | |

| Transações Correntes | -28.551 | -24.559 | -19.969 | 6.388 | -12.893 | -79.584 |

| Balança comercial | -1.656 | -2.168 | -1.975 | -1.897 | -2.670 | -10.366 |

| Exportações de bens | -591 | -534 | -295 | -457 | -1.003 | -2.880 |

| Importações de bens | 1.065 | 1.634 | 1.681 | 1.441 | 1.667 | 7.488 |

| Serviços | 679 | 766 | 874 | 729 | 821 | 3.869 |

| Rendas | -27.575 | -23.156 | -18.868 | 7.557 | -11.044 | -73.086 |

| Renda primária | -27.569 | -23.156 | -18.860 | 7.240 | -11.847 | -74.192 |

| Renda secundária | -6 | 0 | -8 | 317 | 803 | 1.106 |

Na diferença observada nas Transações Correntes em 2014

(-12,8 US$ bilhões), a maior contribuição vem de itens que foram assinalados, nas planilhas do BCB, como “hiato financeiro” e que estão vinculados à Renda Primária detalhados na Tabela 4.

Tabela 4: Maiores Contribuições à Variação da Renda Primária

Em bilhões de dólares em 2014 – Dados [Ref. 5]

| Discriminação | 2014 | |

| Hiato Financeiro | – 9,3 | |

| Juros de títulos de renda fixa negociados no país (despesas) | – 7,6 | |

| Juros de remuneração de reservas (receitas) | 3,0 | |

| Lucros reinvestidos (receitas) | 6,0 | |

| Lucros reinvestidos (despesas) | – 10,7 |

Dentre estes itens, destacam-se as modificações em juros e dividendos, cuja alteração nos valores, decorre da mudança de critérios para considerar o que é uma movimentação de capital brasileiro e externo, principalmente juros de renda fixa negociados no país e lucros reinvestidos. Os valores de receita mencionados referem-se a transações realizadas no Brasil em Reais cuja posse é de não residentes.

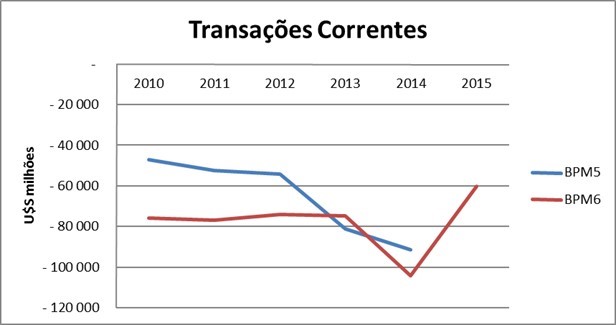

A evolução comparada dos valores das Transações Correntes é mostrada na Figura 1. Note-se que os valores de 2014 estão próximos nas duas metodologias. Os valores dos primeiros anos são, ao contrário, os que apresentam maiores discrepâncias.

Desse modo, somando-se os valores da primeira linha da Tabela 3, pode-se ver que a mudança da Metodologia (BPM5 para BPM6) acrescentou, nos últimos cinco anos, cerca de 80 bilhões de dólares no déficit das transações correntes brasileiras.

3. Mudança no Conceito de Comércio Exterior Introduzida no Balanço de Pagamentos pela Metodologia FMI

As definições a respeito do Balanço de Pagamentos vêm mudando ao longo do tempo. O conceito adotado pelo Banco Central do Brasil pode, inclusive, divergir da legislação vigente no Brasil já que obedece a uma normalização recomendada pelo FMI e que acaba funcionando como padrão internacional.

Na definição do “Business Dictionary” [Ref 7] http://www.businessdictionary.com/definition/international-trade.html

o comércio internacional é a troca de bens e serviços através de fronteiras internacionais.

“The exchange of goods or services along international borders. This type of trade allows for a greater competition and more competitive pricing in the market. The competition results in more affordable products for the consumer. The exchange of goods also affects the economy of the world as dictated by supply and demand, making goods and services obtainable which may not otherwise be available to consumers globally”.

Esta definição corresponde ao conceito consagrado de comércio internacional vigente.

No artigo, The Meaning and Definition of Foreign Trade or International Trade de Smriti Chand [Ref. 8] aparecem três posições autorais:

According to Wasserman and Haltman, “International trade consists of transaction between residents of different countries”.

According to Anatol Marad, “International trade is a trade between nations”.

According to Eugeworth, “International trade means trade between nations”.

O FMI adota, em sua normalização, o primeiro conceito. Já o Ministério do Desenvolvimento, Indústria e Comércio Exterior – MDIC adota, em suas estatísticas, o conceito territorial de comércio entre nações.

A Nota Metodológica № 2 [Ref. 9]– Transações correntes do BCB de abril de 2015 aborda o tema com clareza e aponta (com sutileza) a divergência entre os conceitos do BP e os conceitos adotados pelo manual de Estatística do Comércio Internacional de Mercadorias (International Merchandise Trade Statistics – IMTS) editado pela Organização das Nações Unidas (ONU) [Ref 1].

O BMP6 menciona que o IMTS é o documento básico para as estatísticas do Balanço de Pagamentos, mas são necessários ajustes para os critérios que divergem das instruções sobre o Balanço de Pagamentos (grifo nosso).

No original: Adjustments to source data may be needed to account for coverage, timing, valuation, and classification that do not meet balance of payments guidelines.

A NM 2 do BC [Ref. 9] diz textualmente (inclusive grifos):

“Enquanto o parágrafo 14 do IMTS preconiza a cobertura dos bens “que adicionam ou subtraem do estoque de recursos materiais de um país, entrando (importações) ou saindo (exportações) de seu território econômico”, o BPM6, no parágrafo 10.13, “define exportação e importação a partir da mudança de propriedade econômica, entre residente e não residente:

“10.13 General merchandise on a balance of payments basis covers goods whose economic ownership is changed between a resident and a nonresident (…)” (grifado).

Embora a definição do BPM6 não constitua inovação significativa em relação ao BPM5, destaque-se o maior rigor com que o novo manual recomenda a aplicação do conceito de BP para o comércio externo de bens”.

Como resultado dessas instruções, o BCB deixou de considerar como dado exclusivo do Comércio Exterior as estatísticas do MDIC. A aceitação de que o Comércio Internacional não leve mais em consideração as transferências entre fronteiras, mas entre residentes tem importantes implicações sobre o critério de vulnerabilidade externa dos países. Tem também implicações legais e sobre a taxação do comércio que ultrapassam em muito a mera contabilidade externa. Existem, inclusive, implicações sobre o próprio comércio de energia.

Entre as mudanças introduzidas no BMP6, a NM 2 do BCB destaca as seguintes modificações que foram incorporadas no BP brasileiro e que afetam diretamente as Transações Correntes:

- Importações de energia elétrica sem cobertura cambial,

- Exportações fictas,

- Importações fictas,

- Bens em triangulação (merchanting).

Exportações e Importações fictas são exportações e importações fora das fronteiras dos países. É o caso, por exemplo, do abastecimento de aeronaves brasileiras fora do País, computado como importação ficta. No caso de equipamentos trazidos para o País que não mudam de proprietário, estes não são mais considerados importações; igualmente (como já previsto no REPETRO) o fornecimento de equipamentos nacionais (de residentes) para a uma companhia brasileira (principalmente Petrobras) para exploração de petróleo em águas nacionais é considerado como exportação, livrando-os da taxação local. Esta é uma maneira de compensar as empresas nacionais produtoras de equipamento e as empresas nacionais dessa distorção que favoreceria às companhias estrangeiras.

Vale a pena se deter, no caso de um dos temas principais desta revista (energia), sobre o novo conceito aplicado à produção de energia elétrica por um não residente no País. A energia elétrica produzida por um não residente, com esse conceito passa a ser considerada uma importação. Lembrar, no entanto, que as empresas internacionais estabelecidas como empresas no país são consideradas residentes.

Entre as hipóteses consideradas para a produção de energia elétrica no Brasil, está a participação de empresas estrangeiras na construção e exploração da geração elétrica. Se essas empresas adotarem sua personalidade jurídica internacional, a energia elétrica consumida no Brasil seria considerada energia importada. Mesmo as transações inteiramente feitas em moeda local, passam a ser consideradas importações. É interessante notar, como se pode observar na transcrição abaixo, que gás e água estão incluídos no mesmo conceito.

A redação do item específico sobre energia elétrica é mostrada a seguir:

“Importações de energia elétrica sem cobertura cambial: as importações do BP contemplarão todas as aquisições de energia elétrica junto a não residentes, incluindo os casos em que não há cobertura cambial ou efetiva entrega de recursos financeiros, parcial ou integralmente. O BPM6 explicitamente define energia elétrica como bem, recomendando sua inclusão nas contas de exportação e importação, conforme o parágrafo 10.7*, item b:

“10.17 Because there is a change of ownership of goods between a resident and a nonresident, the following cases are included in the balance of payments definition of general merchandise:

- (a) (…)

- (b) Electricity, gas, and water. However, charges invoiced separately for the transmission, transport, or distribution of these products are included in services under transport and other business services — see paragraphs 10.74 and

10.159. (…)”

(*) Da Nota Metodológica № 2 do BC[Ref. 9].

Parece evidente também que o petróleo produzido por empresas internacionais em território nacional, se consumidos no Brasil, será contabilizado como petróleo importado. Igualmente, o remetido para o país de origem da empresa não é considerado como exportação e se remetido para um terceiro país passa a ser considerado como exportação do país proprietário da empresa. Ou seja, energia hidráulica, gás, petróleo e a própria água “produzida” no Brasil por não residentes são consideradas estrangeiras para fins de exportação e importação.

4. Posição Internacional de Investimentos – PII

O FMI introduziu na apuração do Balanço de Pagamentos (BP) que é uma medida de fluxo do País com o Exterior, o conceito de Posição Internacional de Investimentos (PII) que é uma medida de estoque dos valores transacionados.

Apurar o estoque de investimentos, ainda produtivo, não é tarefa fácil porque os bens de capital deterioram seu valor ao longo do tempo. Em vários artigos deste periódico em que foi abordado o tema produtividade do capital, a maior dificuldade foi determinar o estoque de capital. Hoje, o IPEA (ipeadata.gov.br) publica o valor estimado, considerada a depreciação, que corresponde ao estoque da Formação Bruta de Capital Fixo – FBCF estimado anualmente pelas Contas Nacionais (fluxo).

A partir de 1993, o FMI acrescentou no título do seu “Manual de Balanço de Pagamentos” (que apura fluxos) “e da Posição Internacional de Investimentos” (que apura os estoques). Os valores publicados são expressos em moeda americana e isso implica passar por uma taxa de câmbio e, para alguns deles, também por cotação de mercado, como é o caso das ações negociadas em bolsa. Isto dá volatilidade aos valores publicados ao logo do tempo. A parte do câmbio pode ser contornada expressando os valores em função do PIB.

O Passivo na Posição Internacional de Investimentos estima, de uma forma mais realista, a dependência externa de capital já que inclui toda a Dívida Externa Bruta e o valor dos bens possuídos por não residentes. Em contrapartida, também é estimado o Ativo que inclui os valores possuídos no exterior pelo Governo e por residentes no País. Como ilustram bem inúmeros artigos sobre os escândalos nacionais, esta não é uma apuração fácil, já que ao menos uma parte dos bens no exterior de residentes brasileiros não é declarada. O Governo vem promovendo censos tanto de bens brasileiros no exterior como de estrangeiros no Brasil. A concessão de anistia para registro de ativos no exterior e o estabelecimento de punições para valores não declarados fazem parte da estratégia de melhor estimar os valores e reforçar a arrecadação. Como exemplo de anistia pode-se mencionar o RERCT (Regime Especial de Regularização Cambial e Tributária) onde recursos no exterior puderam ser regularizados pelo pagamento de 30% de seu valor em impostos (mediante declaração de que não se tratava de recursos ilícitos).

Mesmo sujeito às imprecisões, a medida apurada pela metodologia do FMI é muito útil e certamente os países, assim como eram cobrados pelo excessivo valor de sua Dívida Externa serão cobrados por seu Passivo. Mesmo porque, não existe barreira prática no que é considerado Passivo da PII e Dívida Externa, como é mostrado a seguir.

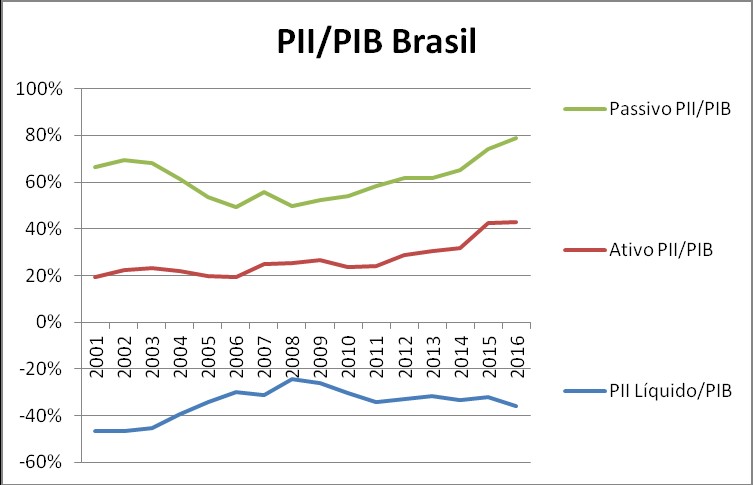

A avaliação da Posição Internacional de Investimentos é publicada trimestralmente pelo BCB e sua evolução é mostrada na Figura 2. O valor do Passivo chegou a um e meio trilhão de dólares e estacionou e isso parece ser um limite prático de comprometimento.

Pode-se observar na Figura 2 oscilações importantes no Passivo que provêm principalmente das variações do câmbio, mas que também inclui as da bolsa de valores. Já os valores do Ativo, expressos em dólares, não apresentam esse tipo de variação. Uma aproximação conveniente é expressar os valores em função do PIB como é mostrado na Figura 3. O Passivo Nacional já se aproxima de 80% do PIB o que expressa uma perigosa relação de dependência que pode ainda ser agravada com a venda de ativos para não residentes. Um ponto importante a considerar é que o Ativo da PII só parcialmente representa uma compensação ao Passivo, uma vez que nem todos os itens do Ativo são garantias alcançáveis pelo credor externo como o são as Reservas.

No Anexo 1, chama-se a atenção para as mudanças introduzidas na apuração da Dívida Externa. A Tabela 5 mostra os valores que foram incorporados com a mudança de conceitos aplicados à Dívida Externa. Os valores incluídos chegam a mais que dobrar o valor da dívida que chegou a 675 US$ bilhoes em março de 2017(valores preliminares). Só na última revisão, 127 US$ bilhões foram acrescentados à dívida. As Reservas em março de 2017 de 370 US$ bilhões de dólares não cobrem mais a dívida externa bruta no conceito FMI.

Tabela 5: Dívida Externa Bruta e seus Acréscimos

em milhões de dólares

| mar/17 | % Valor Original | |

| Dívida externa bruta (A) | 314 216 | 100 |

| Operações intercompanhia (B) | 233 258 | 74 |

| Dívida externa bruta, inclusive B: C=(A+B) | 547 474 | 174 |

| Títulos de Renda Fixa detidos por não residentes (D) | 127 147 | 40 |

| Dívida externa bruta, inclusive B e C: (E=C+D)_ | 674 621 | 215 |

5. Conclusão

Considera-se o tema aqui abordado deveria merecer maior atenção e debate, já que vivemos uma fase de transição onde os destinos da nacionalidade estão sendo definidos. O Brasil tem se empenhado até agora na preservação de sua unidade territorial e marítima principalmente as relacionadas com as regiões identificadas como mais ameaçadas quais sejam a Amazônia Legal e o Mar Brasileiro, também chamado de “Amazônia Azul”. O conceito de que a pátria do produto é a pátria do capital, definido por sua residência, introduz um “Cavalo de Troia” na economia nacional cujas consequências parecem estar passando despercebidas.

A contabilidade que adotamos, baseada em instruções normativas do FMI, reflete uma noção que corrobora uma visão, antes classificada como uma deformação nacionalista, que considera estrangeiro o produto no País gerido pelo capital externo. A extensão da lista dos produtos atingidos e a forma de contabilizá-los é feita gradativamente a partir de instruções normativas do FMI. Por exemplo, só na última revisão, gás, água e eletricidade foram explicitamente incluídos. As instruções do FMI esclarecem que mesmo que as transações sejam realizadas em moeda nacional a transferência de eletricidade aqui produzida para o consumidor brasileiro deve ser considerada como importação.

Assim como a fronteira geográfica, a fronteira da moeda já havia sido rompida para capitais e agora atinge mercadorias.

Por enquanto, o Balanço de Pagamentos do Brasil considera como produto nacional o de empresa com capital estrangeiro estabelecida no País. Esta alocação é, a rigor, incoerente com o princípio adotado no BPM6 e corre o risco de ser modificada por instrução do Fundo.

O conceito mais abrangente já foi plenamente aplicado ao capital investido e isso causou uma diferença de 70 US$ bilhões no déficit acumulado em cinco anos das transações correntes conforme avaliação do BCB. Como pode ser visto no Anexo 1, reinvestimentos de capital estrangeiro, provenientes, portanto, de recursos produzidos no território nacional, são considerados recursos externos. Por isso já tinham passado a integrar a dívida externa os empréstimos entre companhias.

Nessa Sexta Edição normativa do FMI que adotamos no Brasil, foram incluídos na Dívida Externa os “títulos de renda fixa negociados no mercado doméstico em mão de não residentes, denominados e liquidados em reais”. Ou seja, títulos nacionais comprados por não brasileiros, antes louvados como investimento externo de risco passaram a fazer parte da Dívida Externa. O impacto total desta medida ainda não está inteiramente avaliado porque outros títulos ainda não têm uma forma de cotação estabelecida e apenas deverão ter seus valores em Reais informados.

Não obstante os riscos e inconvenientes aqui apontados na nova contabilidade aplicada ao Balanço de Pagamentos, é necessário reconhecer nela o mérito de explicitar a relação de poder entre países sobre produtos e capitais, antes considerados nacionais. Há um progresso louvável na apuração do estoque de ativos e passivos. No entanto, deslocar valores do Passivo (antes considerados como investimentos) para a Dívida Externa significa incluí-los na responsabilidade do Governo. Este não exerce controle efetivo, por exemplo, sobre reinvestimentos e compra de títulos nacionais por não residentes. Uma nova e flexível fronteira foi estabelecida para os países, baseada na propriedade do capital, que substitui, na contabilidade nacional, as fronteiras físicas e monetárias. A Política Nacional terá que assimilar as consequências disso.

[1] O programa projetar_e, usado pela ECEN Consultoria, trabalhava com um conceito parecido que apurava o Passivo Externo Líquido pelo déficit acumulado das transações correntes. Passou a usar a PII que representa um progresso na contabilidade nacional e internacional já que ele avalia as obrigações assumidas pelo país e que servem para avaliar sua vulnerabilidade, já que empréstimos e investimentos implicam em um passivo que exige retornos aos investidores externos, seja no pagamento da amortização da dívida e juros, seja pela remessa de lucro e dividendos.

[2] Posteriormente, foram publicados os dados revistos de 1995 a 2016 que não modificaram substancialmente os dados aqui utilizados, o período completo está disponível em [Ref 5] , consultado em 07/08/17.

[Ref 1] International Merchandise Trade Statistics: Concepts and Definitions 2010 (IMTS 2010)

[Ref.2] System of National Accounts 2008 – 2008 SNA

[Ref. 3] Balance of Payments and International Investment Position. Manual Sixth Edition (BPM6) FMI 2009

[Ref. 4] Apresentação – primeira publicação de dados sob o BPM6 – 22 de abril de 2015

[Ref. 5] Séries históricas – BPM6

[Ref. 6] Série histórica do Balanço de Pagamentos – 5ª edição do Manual de Balanço de Pagamentos e Posição de Investimento Internacional (BPM5)

[Ref. 7] Business Dictionary

[Ref. 8] The Meaning and Definition of Foreign Trade or International Trade Smriti Chand

[Ref. 9] Nota Metodológica nº 2 – Transações correntes – Adoção da 6ª Edição do Manual de Balanço de Pagamentos e Posição de Investimento Internacional (BPM6) – Atualizada em 23.4.2015

[Ref 10] Perguntas frequentes (FAQs) sobre a conversão de BPM5 para BPM6

[Ref 11] Nota Metodológica nº 3 – Investimentos diretos e renda primária (lucros) – Adoção da 6ª Edição do Manual de Balanço de Pagamentos e Posição de Investimento Internacional (BPM6) – Atualizada em 23.4.2015

[Ref 12] Apresentação – Grupo de Trabalho em Estatísticas de Investimentos Internacionais da OECD – The Brazilian Experience on Estimating Reinvested Earnings